Oturum ve Forum Yöneticisi: Prof. Dr. Aziz KONUKMAN

– Çin’in Dünya Sistemindeki Değişen Konumu -Doç. Dr. Burak GÜREL

– Çin’in Sanayi Stratejisi: Gönüllü Bütünleşmeden Bütünleşmeyi Biçimlendirmeye -Doç. Dr. Kerem Gökten

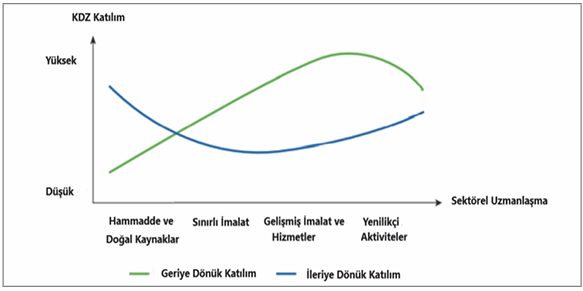

– Küresel Değer Zincirlerine Eklemlenmekte Ulusal Sanayi Politikalarının Rolü: Kuşak ve Yol Girişimi Örneği – Doç. Dr. Ceren ERGENÇ

SUNUCU- Sayın katılımcılar, “Hegemonya Mücadelesi ve Sanayi Politikaları + Forum” başlıklı oturumu yönetmek üzere Prof. Dr. Aziz Konukman’ı kürsüye davet ediyorum. (Alkışlar) OTURUM YÖNETİCİSİ – Normalde konuşmacılara verilen süre 30 dakika ama 20 dakika yapalım. Anlatamadıkları bölümü sorularla birleştirerek cevaplayalım. Hem dinleyenler de yoruldu. Çünkü her bir sunum insanı harekete geçiriyor. 20 dakika da iyi bir süre. “Çin’in Dünya Sistemindeki Değişen Konumu” başlıklı sunumu yapmak üzere Doç. Dr. Burak Gürel arkadaşımızı davet ediyorum. Mikrofonu sana bırakıyorum. Doç. Dr. BURAK GÜREL- Teşekkürler hocam. Herkese merhaba. Bu güzel kongreye beni de davet ettiğiniz için çok teşekkür ederim.

Çin’in Dünya Sistemindeki Değişen Konumu* – Doç. Dr. Burak GÜREL**

Çin’in yükselişi, 21. yüzyılda dünya ekonomisini ve siyasetini belirleyen en önemli faktörlerden biridir. 1950’lerde dünyanın en yoksul ülkelerinden biriyken son 15 yıldır –ABD’nin ardından– dünyanın ikinci büyük ekonomisi konumunda olması ve bugün dünya sanayi üretiminin yaklaşık üçte birini gerçekleştirmesi Çin’i dünya gündeminin ilk sıralarına kalıcı olarak yerleştirmiştir. Yalnızca 30 yıl önce dünya çapında bilinen neredeyse hiçbir şirketi yokken bugün Apple ve Samsung ile rekabet eden Huawei ve Xiaomi’ye, Tesla’nın tahtını sarsan BYD’ye, OpenAI/ChatGpt’yi tedirgin eden DeepSeek’e, ABD’de yasaklanması konuşulan sosyal medya uygulaması TikTok’a ve daha nicelerine uzanan güçlü markalar çıkarabilmiş olması Çin’e olan ilgiyi büsbütün perçinlemiştir. Amerika Birleşik Devletleri ile Çin arasındaki ekonomik rekabetin askeri ve jeopolitik boyutlar alarak giderek tırmanması ve yeni bir dünya savaşını gündeme getirmesi ihtimali de bu ilgiyi kamçılamaktadır.

Eleştirel siyasal iktisat literatüründe –özellikle de Marksist yazında– Çin hakkında yapılan tartışmalarda üç temel soru öne çıkıyor:

Çin’in sınıf doğası nedir? Çin Komünist Partisi’nin (ÇKP) ileri sürdüğü gibi ekonomiye, topluma ve devlete yön veren temel unsur “Çin’e özgü”, “Çin karakteristiklerine sahip” sosyalizm midir? Yoksa Çin kapitalistleşmiş midir? Yahut Çin ne kapitalist ne sosyalist, kendine özgü, melez bir sisteme mi sahiptir?

Çin kapitalizmi ne tür bir kapitalizmdir? Çin’in kapitalistleşmiş olduğunu düşünenler, ülkenin takip ettiği ekonomik modelin neoliberalizm mi devlet kapitalizmi mi veya bu ikisinde farklı bir model mi olduğunu sıklıkla tartışmaktadır. 3 Çin emperyalist midir? Eğer Çin kapitalistleşmiş ise, bu kapitalizm emperyalist nitelikte midir? Pek çok kişi, Çin’in dünyanın ikinci büyük ekonomisi olmasına, askeri gücünü artırmasına, uluslararası alanda eskisine nazaran daha fazla söz sahibi olmasına bakarak Çin’in emperyalist olduğunu savunuyor. Çin’in bu yönde ekonomik ve askeri bakımdan ciddi mesafe almakla birlikte emperyalist sıfatını hak edecek bir gelişmişlik düzeyine henüz ulaşmamış olduğunu düşünenler ise bu görüşe karşı çıkıyor. Bu yazıda Çin Devrimi’ni (1949) izleyen otuz yılda ül-kenin bir sosyalist inşa deneyimi geçirdiği, 1978’den sonra kapitalist restorasyon sürecinden geçerek güçlü bir devlet kapitalizmine dönüştüğü, dünya sistemindeki konumunu ciddi biçimde iyileştirmekle birlikte “emperyalist” nitelemesini hak edecek bir gelişmişlik seviyesine henüz ulaşamadığı savunuluyor.

Yazı sekiz bölümden oluşuyor. Girişi izleyen ikinci bö-lümde çalışmanın teorik çerçevesi çiziliyor. Üçüncü bölümde Çin’in politik ekonomisinin sosyalist inşadan devlet kapitalizmine dönüşümü açıklanıyor. Dördüncü bölümde Çin’in dünya sisteminde çevreden yarı-çevreye doğru yaptığı tarihi sıçrama ele alınıyor. Beşinci bölümde Çin devletinin yarı-çevreden emperyalist merkeze sıçrayabilmek için uyguladığı politikaların kapsamlı bir bilançosu çıkarılıyor. Altıncı bölümde Çin ile emperyalizm arasındaki gelişmişlik farkının teknoloji haricindeki iki önemli boyutu olan uluslararası senyoraj ile askeri ve jeopolitik güç farkı tartışılıyor. Yedinci bölümde Batı’nın Çin tehdidi algısı ve ABD-Çin rekabeti inceleniyor. Sonuç bölümünde yazının temel argümanları özetleniyor.

Teorik çerçeve

Çin’in dünya sistemindeki değişen konumunu ve bunun neticesinde Çin ile –başta ABD olmak üzere– emperyalist devletler arasında artan ekonomik ve jeopolitik rekabeti kavramak için çizeceğim kuramsal çerçeve üç unsura yaslanıyor: emperyalizmin teknolojik boyutu, eşitsiz ve bileşik gelişme ve küreselleşme–küresizleşme döngüleri.

Emperyalizmin belirleyici özelliği olarak yüksek teknoloji

1917’de yapılan ilk baskısından itibaren Marksist emperyalizm kuramının vazgeçilmez başvuru kaynağı olan Emperyalizm: Kapitalizmin En Yüksek Aşaması başlıklı kitabında Lenin emperyalizmi şöyle tanımlıyor:

Gelişme sürecindeki bir görüngünün birçok bağlantısını hiç kavrayamayan bütün genel tanımlardaki itibari ve göreli değeri unutmadan, emperyalizmin, aşağıdaki beş temel özelliğini kapsayan bir tanımını yapalım:

(1) Üretimde ve sermayede görülen yoğunlaşma öyle yüksek bir gelişme derecesine ulaşmıştır ki, ekonomik yaşamda kesin rol oynayan tekelleri yaratmıştır; (2) banka sermayesi sanayi sermayesiyle kaynaşmış ve bu “finans kapital” temelinde bir mali-oligarşi yaratılmıştır; (3) sermaye ihracı, meta ihracından ayrı olarak, özel bir önem kazanmıştır; (4) dünyayı aralarında bölüşen uluslararası tekelci kapitalist birlikler kurulmuştur; (5) dünyanın en büyük kapitalist güçlerce toprak bakımından bölüşülmesi tamamlanmıştır. (Lenin, 2009, s. 101–102 [1975, s. 700]).

Lenin’in emperyalizme ilişkin olarak sıraladığı nitelikler, her türlü şematizmden uzak durarak, somut durumun somut analizi yapılarak, tarihsel koşulların değişimine özellikle dikkat edilerek ele alındığı takdirde günümüzü anlamaya yardımcı olabilir. Bu yapılmadığı takdirde Lenin’in bütüncül, diyalektik ve tarihsel yöntemine yabancı, gerçekçi olmayan çıkarımlar yapma riski doğar. Lenin’in beşli tanımındaki üç maddeye kısaca bakarak bunu açıklayalım. Lenin’in listesindeki beşinci maddeyle başlayalım. A. Supan’ın 1906 tarihli Avrupa Sömürgelerinin Toprak Bakımından Genişlemesi kitabındaki verilere dayanan Lenin, emperyalist devletlerin –başta Asya ve Afrika olmak üzere– dünyanın büyük bölümünü sömürgeleştirmiş olduğunu tespit eder (Lenin, 2009, s. 86–87). Ancak, bu emperyalist devletler haricindeki dünyanın tamamen sömürgelerden oluştuğu anlamına gelmez. Örneğin Lenin’in kitabını yazdığı dönemde Latin Amerika’nın büyük bölümü –19. yüzyıldaki bağımsızlık savaşlarının neticesinde– bağımsız devletlerden oluşuyordu. Ancak, bu devletler, emperyalist devletler ile aralarındaki muazzam gelişme far-kını kapatamamış, dolayısıyla formel bağımsızlıklarına rağmen emperyalizme bağımlı olmayı sürdürmüştür. 20. yüzyılın ikinci yarısında bağımlılık okulu ve dünya sistemleri analizi yaklaşımını benimseyen araştırmacıların üzerinde çok durduğu bu konuyu kitabında Lenin de ele alır. Lenin, “geçiş karakteri taşıyan bağımlılık biçimleri”ne dikkat çekerek emperyalist olmayan ülkeleri üç temel kategoriye ayırır: sömürgeler, yarı-sömürgeler ve (Arjantin ve Portekiz gibi) emperyalizme bağımlı ülkeler (Lenin, 2009, s. 96–97 [1975, 697]).

Lenin’in listesindeki üçüncü madde olan sermaye ihracı için de benzer bir durum geçerlidir. Lenin, emperyalizmi sermaye ihracına indirgememiş, onu emperyalizmi tanımlayan unsurlardan yalnızca birisi olarak görmüştür. “Emperyalizmi bir bütün halinde tanımlayarak başlamalıyız – sadece ‘sermaye ihracı’nı öne çıkarmamalıyız” uyarısını yapmıştır (Lenin, 1977, s. 152-153, aktaran: King, 2021, s. 89). Yukarıda işaret edildiği gibi, Lenin’in kitabını yazdığı dönemde dünyanın büyük bölümü sömürge veya yarı-sömürgelerden oluşuyordu. Bu ülkelerin sermaye ihraç etmesi söz konusu değildi. Ancak, 20. yüzyılda eski sömürgelerin büyük bölümünün bağımsızlıklarını elde etmesiyle birlikte durum değişti. Günümüzde yoksul ve bağımlı ülkeler dahi sınırlı ölçüde de olsa doğrudan dış yatırım yapıyorlar, yani sermaye ihraç ediyorlar (King, 2021, s. 79). Dolayısıyla, günümüz koşullarında sermaye ihracı yapmak –tek başına– bir ülkenin emperyalist olduğunu göstermez. Ancak, ihraç edilen sermayenin miktarı, niteliği – örneğin sermaye ihraç eden ülkelerin bundan düzenli ve ciddi olarak kâr edip etmediği– ve dış yatırım yapan ve yapılan ülkeler arasındaki ilişkilerin üzerindeki etkisi gibi boyutları titizlikle incelendiğinde günümüz emperyalizmini anlamaya yardımcı olabilir.

Son olarak, listenin ikinci maddesi olan finans ve sanayi sermayesinin birleşmesiyle finans kapitalin oluşumuna bakalım. Lenin, dünya kapitalizminin birinci büyük depresyonunun (1873-96) ertesinde finans kapitalin ABD, Almanya, Britanya, Fransa, Hollanda ve Japonya gibi gelişmiş kapitalist ülkelerde hâkim duruma geldiğini saptadıktan sonra –bilhassa Batılı bankaların artan etkinliğinden ötürü– azgelişmiş bir ülke olan Rusya’da bile finans kapitalin “büyük ilerlemeler kaydetmiş” olduğunu belirtir (Lenin, 2009, s. 60). Günümüzde ise Çin’den Hindistan’a, Meksika ve Brezilya’dan Türkiye’ye uzanan pek çok düşük ve orta gelirli ülkede banka ve sanayi sermayesi kaynaşmış, finans kapital belirli bir olgunluğa erişmiştir. Yabancı sermayeli şirketlerin ve bankaların bu ülkelerdeki faaliyetleri bunun önemli nedenlerinden biridir ama tek nedeni değildir. Bu ülkelerin yerli sermayeleri de finans kapital oluşumunun parçasıdır (Öztürk, 2010). Ancak, finans kapitalin gelişimi bu ülkeler ile emperyalist ülkeler arasındaki farkın kapanması sonucunu vermemiştir. Kişi başına milli gelir bakımından bu ülkeler ile ABD, Almanya, Britanya ve Japonya gibi ülkeler arasında kapanması çok zor bir uçurum vardır. Dolayısıyla, finans kapital ilişkisi-nin görüldüğü her ülkeye “emperyalist” demek Lenin’in yöntemiyle alakası olmayan bir şematizmdir. Lenin’in emperyalizm çağında kapitalizmin asalak bir karakter kazandığı, gerilediği ve çürüdüğü tespiti de sıklıkla yanlış anlaşılmaktadır. Lenin’in teşhisi şudur:

Bu kökler, kapitalizmin en yüksek tarihsel aşamasını, yani emperyalizmi karakterize eden asalaklık ve çürümededir… kapitalizm, bugün basit bir “kupon kesme” işlemiyle bütün dünyayı soyup soğana çeviren, özellikle zengin ve güçlü bir avuç (dünya nüfusunun onda birinden azını barındıran ve yüzölçümleri en “geniş” ve en abartılmış ölçüye göre bile dünyanın beşte birinden az olan) devleti öne geçirmiştir (Lenin, 2009, s. 14).

Bu tespit, üretici güçlerin –yani emek verimliliğini artıran yeni teknolojilerin– gelişmediği anlamına gelmez. Üretici güçlerin gerilemesi ve gelişimi iki karşıt eğilim olarak birarada, birbirine paralel olarak görülür:

Bütün tekeller gibi, kapitalist tekel de şaşmaz bir biçimde bir durgunluk ve çürüme eğilimine yol açar. Tekel fiyatlarının, geçici olarak bile sabit tutulması, bir noktaya kadar, ilerlemedeki itici öğeleri yok eder, bunun sonucu olarak da bütün ilerlemeleri frenler. Ayrıca, teknik ilerlemeyi yapay olarak frenleme yolunda ekonomik birtakım olanaklar da doğurur. Bir örnek verelim: Amerika’da, Owens adında biri, şişe yapımında devrim yapacak bir makine icat etmişti. Alman şişe fabrikatörleri karteli, Owens’ın patentini satın aldı; ama kullanacağı yerde çekmeceye atıp sakladı. Elbette, bir tekel, kapitalist rejimde, dünya pazarındaki rekabeti tümüyle ya da uzun bir süre için ortadan kaldıramaz (ultraemperyalizm teorisinin saçmalığını kanıtlayan nedenlerden biri de budur). Kuşku yok ki, üretim giderlerini azaltma ve uygulanan teknik düzeltme işlemleriyle kârı artırma olanağı, birtakım değişikliklere yol açmaktadır. Ancak tekellere özgü o durgunluk ve çürüme eğilimi işlemeye devam etmekte, bazı ülkelerde, bazı sanayi dallarında, bir zaman için baskın hale gelir (Lenin, 2009, s. 112-113 [1975, 708–709], vurgu bana ait).

Durgunluk ve çürüme tespiti emperyalizm çağına ilişkin pek çok unsura işaret eder. Ancak, yukarıdaki alıntıda ve benzer pek çok pasajda kastedilen şey Sanayi Devrimi’nden itibaren hızla gelişen üretici güçlerin emperyalizm çağında geleceğin sosyalizm çağına nazaran çok daha yavaş gelişmesidir. Tekelleşmenin piyasa rekabetini sınırlaması firmaların teknolojik yatırımlarını sınırlayabilir. Sermayenin sınıf mücadelesinde galebe çaldığı, işçi ücretlerinin düşük tutulabildiği dönemlerde firmaların emekten tasarruf etme eğilimi azalır, pahalı yeni teknolojilere yaptıkları yatırımlar yavaşlar. Sosyalizmde ise üretimin amacı kâr maksimizasyonu olmaktan çıkar, toplumsal refah ve ilerleme temel öncelik haline gelir. Önceliklerin bu şekilde değişimi pahalı teknolojik yatırımların önündeki engelleri kaldırır. Yeni teknolojilerin yaygın kullanımı çalışma saatlerinin çarpıcı ölçülerde azaltılmasına, bu sayede tüm toplumun bilimsel ve kültürel kapasitesini muazzam biçimde artırmasına, ekonominin ve devletin idaresini tedricen kendi eline almasına imkân verir. Bu sürecin dünya çapında ilerlemesi devletin –uzun vadede– sönümlenmesini mümkün hale getirir. Lenin’in durgunluk ve gerileme tespitinin özü budur. Yukarıdaki alıntı, Lenin’in üretici güçlerin gerilemesini mutlak bir sonuç olarak değil, bir eğilim olarak gördüğünü gösteriyor. Lenin’e göre, emperyalizm çağında rekabet tamamen ortadan kalkmaz, çok sayıda firmanın rekabetinin yerini tekeller arası rekabet alır. Bu nedenle, tekelci şirketler teknolojiye yatırım yapmayı, yani üretici güçleri geliştirmeyi sürdürürler. Dolayısıyla, “tekellere özgü o durgunluk ve çürüme eğilimi…bazı ülkelerde, bazı sanayi dallarında, bir zaman” için baskın hale gelse de, tekellerin kontrolündeki pek çok üretim alanında – yukarıda açıklanan nedenlerden ötürü sosyalizmde ulaşılabilecek düzeyin çok altında kalsa da– teknolojik gelişme sürer.

Yukarıda yazılanlar, bizi emperyalist olan ve olmayan ülkeler arasındaki esas ve belirleyici farka getiriyor. Her ikisi de kapitalist nitelikte olmakla birlikte emperyalist sermaye ile emperyalist olmayan sermayenin üretim sürecindeki ve meta zincirlerindeki konumları çok farklıdır. Emperyalist sermaye, eğitim ve beceri seviyesi yüksek işgücünü kullanarak yeni teknolojiler geliştirmeye ve teknolojik kompozisyonu yüksek olan ürünlerin tasarımına odaklanır. Emperyalist olmayan ülkelerde sermaye nispeten kıt, işgücünün eğitim ve beceri düzeyi nispeten düşüktür. Dünya nüfusunun ezici çoğunluğunun yaşadığı bu tip ülkelerde sermayenin teknolojik inovasyon yapma kapasitesi çok düşüktür. Emperyalist tekeller az sayıda şirketin üretebileceği, rekabet basıncını nispeten az hisseden, bu nedenle kâr marjı yüksek olan üretim dallarına hâkimken, emperyalist olmayan ülkelerin tekelci sermayeleri çok sayıda şirketin üretebildiği, rekabet basıncı yüksek, kâr marjı düşük alanlarda faaliyet gösterirler.

Emperyalist tekeller ve devletler, araştırma-geliştirme (Ar-Ge) faaliyetlerine ciddi kaynak aktarırlar. Yüksek kaliteli Ar-Ge faaliyetleri yüksek nitelikli bilimsel ve teknik işgücüne –bilim insanlarına, mühendislere ve yüksek vasıflı işçilere– ihtiyaç duyar. Bu tipte bir işgücünün sürekli olarak yeniden üretimi için devletin başta eğitim olmak üzere bir dizi alana ciddi kaynak aktarması gerekir. İnovasyon, Ar-Ge gibi terimlerin sermayenin söz-cülerinin dilinden düşmemesi, bu faktörleri Marksist teori için anlamsız hale getirmez. Aksine, Lenin’e göre, inovasyon tekeli emperyalizmin maddi temelidir:

Amerikan Hükümeti Tröstler Komisyonu raporunda şöyle deniyor: “Tröstlerin rakipleri karşısındaki üstünlükleri, büyük ölçüde girişimlerinin büyüklüğünden ve teknik ekipmanlarının mükemmelliğinden ileri gelmektedir. Tütün tröstü, kuruluşundan bu yana, el emeğinin yerini, en geniş oranda makinenin alması için çaba göstermektedir. Bu uğurda, tütün imalatıyla ilgili bütün patentleri satın almış, büyük paralar akıtmıştır. Başlangıçta birçoğu işe yaramayan bu patentlerin, tröstün mühendisleri tarafından incelenmesi, yararlanılabilir bir duruma getirilmesi gerekiyordu. 1906 yılının sonunda, yalnız patent edinme işleriyle uğraşmak üzere, tröste bağlı iki şirket kuruldu. Aynı amaçla tröst, kendi gereksinmeleri için gerekli dökümhaneler, makine atölyeleri, tamirhaneler kurdurdu. Bu kurumların Brooklyn’de bulunan birinde ortalama 300 işçi çalışmaktadır: burada, sigara, puro, enfiye yapımıyla, ambalaj ve kutular için gerekli parlak kağıtlarla ilgili buluşların deneyleri yapılır; gerekiyorsa, bu buluşların geliştirilmesine çalışılır.” “Başka tröstler, görevleri yeni imalat yöntemleri bulmak ve teknik yenileşmeleri incelemek olan, geliştirme mühendisleri çalıştırmaktadırlar. Çelik tröstü, teknik yetkinliğe ya da üretim giderlerini azaltmaya elverişli her buluş için, mühendislerine ve işçilerine, yüksek primler ödemektedir” … Alman büyük sanayisinde, örneğin son birkaç on yılda büyük bir gelişme göstermiş olan kimya sanayisinde, teknik ilerlemenin desteklenmesi de aynı biçimde düzenlenmiştir… Rekabet, tekele dönüşür. Bunun sonucunda, üretimin toplumsallaşmasında büyük bir ilerleme kaydedilir. Özellikle, teknik buluş ve iyileştirme süreci toplumsal bir nitelik kazanır (Lenin, (1916) 2009, s. 27-28 [1975, 648–649]; vurgular bana ait).

Finans kapitalin oluşumuyla birlikte bankalar sanayi üretimi üzerinde giderek belirleyici hale gelmiştir. Bankaların sanayi üzerindeki artan hakimiyeti, bir yandan finansal spekülasyonu, asalaklığı ve tefeciliği beslerken (Lenin, 2009, s. 60-62), diğer yandan sanayinin teknolojik düzeyini –ve dolayısıyla üretkenliği– artırıcı etki yapar. Bankalar adeta Ar-Ge birimleri gibi faaliyet gösterirler:

Kısacası, büyük bankalarda çalışma alanı genişledikçe, işlemler çeşitlendikçe, yöneticiler arasında işbölümü de, kuşkusuz, onları salt bankacılığın az çok üzerine çıkarmayı, sanayinin genel sorunları ve farklı dalları ilgilendiren özel sorunlar üzerinde daha yetkin karar verme durumuna getirmeyi, bankanın sınai etki alanında daha elverişli hareket etmeyi amaçlayacak biçimde artmaktadır… Örneğin, en büyük üç Fransız bankasından biri olan Crédit Lyonnais, özel bir mali araştırmalar servisi (service des études financières) kurmuştur; burada elliden fazla mühendis, istatistikçi, iktisatçı, hukukçu vb. sürekli olarak çalışır. Servisin maliyeti altı-yedi yüz bin frank kadardır. Bu servis kendi içinde sekiz bölüme ayrılmıştır: biri sınai işletmeler hakkında özel bilgiler toplamakla görevlidir, ikincisi genel istatistikleri inceler, üçüncüsü demiryolu ve deniz ulaştırma kumpanyaları ile ilgili konulara, dördüncüsü kurumların sermaye durumlarına, beşincisi mali raporlara vb. eğilmektedir…kuşkusuz, milyarlara hükmeden büyük bankalar, eskileriyle hiçbir şekilde kıyaslanamayacak araçlar kullanarak, teknik ilerlemeyi hızlandırma yeteneğine de sahiptirler. Bankalar, örneğin, birtakım teknik araştırma dernekleri kurarlar…Bunlar arasında, Elektrikli Tren Araştırma Derneği’ni, Bilimsel ve Teknik Araştırmalar Merkez Bürosu’nu vb. sayabiliriz (Lenin, 2009, s. 48-51, vurgu bana ait).

Emperyalist olmayan ülkeler ise benzer bir üretim organizasyonu yapabilecek kapasiteden yoksundur. Bu nedenle, inovasyona dayanmayan, çok sayıda ülkeden çok sayıda firmanın üretebileceği, dolayısıyla rekabet basıncını büyük ölçüde hisseden, düşük katma değere ve düşük kâr marjlarına sahip alanlarda faaliyet gösterirler:

Üst düzey emek, Ar-Ge ve bilimsel çalışmalar giderek daha fazla emperyalist devletlerde yoğunlaşmaktadır. “Seri üretim” ve basit işler terk edildiği veya Üçüncü Dünya kapitalist rakiplerine kaptırıldığı ölçüde, emperyalizm bunların tam zıddında uzmanlaşmaktadır. Bu sistemin (şimdilik) canlılığı, bu kombinasyonda yatmaktadır. Saf ve devasa bir asalak ya ölür ya da ev sahibini öldürür. Buna karşılık, tekelci finans kapital, üretkenliğini (değer üretme kapasitesini de içerecek şekilde) korur, ancak yalnızca emek sürecinin belirli teknik olarak ileri düzeydeki alanlarında. Gerekli emeğin en üst biçimlerini tekeline aldığı ölçüde, emek sürecinin diğer kısımlarından asalakça değer elde edebilir (King, 2021, s. 130).

Eşitsiz ve bileşik gelişme Kapitalizmin farklı bölgelerde eşitsiz gelişimi yukarıda açıkladığımız emperyalist hiyerarşiyi doğurmuştur. Bununla birlikte, eşitsiz gelişme mutlak değil göreli bir durumdur. Emperyalist sistem varlığını sürdürdükçe eşitsiz gelişme korunacaktır ama spesifik ülkelerin hiyerarşide yükselmeleri veya düşmeleri mümkündür. Kökleri Marx ve Engels’in çalışmalarına uzanan, geçen yüzyılda Lev Trotskiy’in “eşitsiz ve bileşik gelişme” olarak kavramsallaştırdığı teorik yaklaşıma göre, ekonomide ve siyasette tarihsel aşamaların üzerinden atlayarak sıçramalı gelişmeler kaydetmek mümkündür. Bu yazıda tartıştığımız konu bağlamında önemli olan nokta bazı geri ülkelerin “geriliğin imtiyazları”ndan yararlanma imkânıdır. Geriden gelen bazı ülkeler ileri ülkelerden en son teknolojiyi, en gelişkin ekonomik ve siyasi örgütlenme biçimlerini hızla alıp kullanabilirler. Örneğin Britanya sömürgeciliğini yenilgiye uğratarak kurulan ABD, Britanya ile arasındaki gelişmişlik farkını kapatmak için bir kalkınma stratejisi belirlemiş, Batı Avrupa ülkeleri de ABD’den öğrenerek benzer stratejiler uygulamıştır. Bunun neticesinde Britanya’nın dünya ekonomisinde hâkim konumu ortadan kalkmıştır:

yüzyılda, pek çok ülkenin izlediği bir kalkınma politikası paketi ortaya çıktı. Bu politikalar ilk önce ABD’de işe yaradı…sonra da 1825’ten 1832’ye dek ABD’de yaşayıp Politik Ekonominin Ulusal Sistemi’ni (1841) yazmak için Almanya’ya dönen bir Alman, yani Friedrich List tarafından Avrupa’ya tanıtıldı. Napolyon’un kurumsal devrimi üzerine inşa edilmiş standart kalkınma stratejisinin dört zaruri adımı vardı: Yurtiçi tarifeleri kaldırıp ulaşımı iyileştirerek büyük bir ulusal pazar yarat; “yeni kurulmuş endüstrileri” Britanya’nın rekabetinden korumak için gümrük tarifeleri koy; para birimini istikrarlı kılmak için bankalar kur ve işletmelere sermaye sağla ve son olarak da teknolojinin benimsenmesini ve teknolojik icatları hızlandırmak için yaygın eğitim sistemi kur. Bu kalkınma stratejisi Kıta Avrupa’sının Britanya’ya yetişmesine yardımcı oldu (Allen, 2023, s. 42–43).

Lenin de bu duruma dikkat çeker:

İşletmelerin, sanayilerin ve farklı ülkelerin, eşit olmayan ve kesintili gelişmeler içinde oluşu, kapitalist rejimde, kaçınılmazdır. İlk kapitalist ülke olan İngiltere, 19. yüzyılın ortalarına doğru serbest ticareti kabul ederek, “bütün dünyanın atölyesi” olmak, bütün ülkelere, aldığı hammadde karşılığında mamul mal vermek iddiasındaydı. Ancak İngiltere, 19. yüzyılın son çeyreğinde, bu tekel durumunu yitirmeye başlamıştır; çünkü kendilerini “koruyucu” gümrük tarifeleriyle savunan diğer ülkeler de gelişerek, bağımsız kapitalist ülkeler haline gelmiştir (Lenin, 2009, s. 69).

Japonya da Meiji döneminden (1868-1912) itibaren benzer politikaları – Avrupa’daki pek çok ülkeden daha da yoğun devlet müdahalesiyle– uygulayarak Batı dışı dünyada emperyalist lige yükselen ilk ülke olmuştur (Beasley, 1987; Macpherson, 1995).

Buna ilave olarak, gelişmişliğin kendisi de karmaşık sorunlar yaratabilir, gelişmiş ülkeler ile geriden gelenler arasındaki mesafenin azalmasına – ve bazı durumlarda kapanmasına– yol açabilir:

Almanya ve ABD iktisadi bakımdan İngiltere’nin önüne geçmişlerse, bu, kapitalist gelişmelerindeki gecikme yüzündendir. Buna mukabil, Britanya kömür sanayisindeki muhafazakâr anarşi (tıpkı MacDonald ve dostlarının kafalarının içindeki anarşi gibi) İngiltere’nin kapitalizmde uzun bir süre boyunca hegemonyaya sahip olduğu bir geçmişin bedelinden başka bir şey değildir (Trotsky, 1930, s. 2).

Bu konunun günümüzdeki gelişmeler bağlamında önemli bir boyutu emperyalist sermayenin dış yatırımlarının emperyalist olmayan ülkelerin sanayileşmesi üzerindeki etkisidir. Lenin, hiyerarşinin katılığının altını her fırsatta çizse de diyalektik yöntemi gereği karşıt eğilimlere de işaret eder. Azgelişmiş ülkelere yapılan sermaye ihracı, zengin ülkeleri sanayisizleştirip yoksul ülkeleri sanayileştirerek emperyalist hiyerarşiyi uzun vadede sarsabilecek gelişmelere neden olabilir:

Geri kalmış ülkelerde, kâr her zaman yüksektir; çünkü buralarda sermaye pek az, toprak fiyatı nispeten düşük, ücretler az, hammadde ucuzdur. Sermaye ihracı olanağı, bir kısım geri kalmış ülkenin öteden beri dünya kapitalist çarkına kapılmış olmasından ileri gelmektedir; bu ülkelerde büyük demiryolları yapılmıştır ya da yapılmak üzeredir, sınai gelişmenin vb. gerekli koşulları yaratılmış bulunmaktadır…İngiliz emperyalizmi hakkında Schulze-Gaevernitz’in yaptığı tasvirler de bize asalaklığın aynı özelliklerini anımsatıyor… Emperyalizm için…tehlike…şu noktada yatmaktadır: “Avrupa, önce tarım ve madenciliği, ardından sanayideki daha ağır işleri beyaz olmayan ırkların sırtına yükleyip kendisinin sadece rantiye rolüyle yetinmesi, böylece de, belki de bu şekilde beyaz olmayan ırkların ekonomik –ve sonra da– siyasal kurtuluşunun yolunu açacaktır” (Lenin, 2009, s. 70, 118 [1975, 679, 713]).

Pek çok ülkede sömürgeci güçlerin kanatları altında gelişen yerli sermayenin daha sonra ulusal bağımsızlık hareketlerine önderlik ettiği gerçeği Lenin’in tespitinin çarpıcı bir doğrulamasıdır. Bununla birlikte, emperyalist hiyerarşi katılaştıkça “geriliğin imtiyazı” imkânı kısıtlanmaktadır. Trotskiy’nin ifadesiyle, “ara aşamaların üzerinden atlama olasılığı mutlaka gerçekleşecek bir şey değildir elbette. Bunun derecesi ülkenin ekonomik ve kültürel kapasiteleri tarafından belirlenir” (Trotskiy, 1930, s. 3). ABD, Kanada ve Avustralya gibi Avrupalı yerleşimcilerin kurdukları bağımsız devletler ile Güney Kore, Tayvan ve İsrail gibi ABD hegemonyasının sacayakları olarak ihtimamla geliştirilen (Castells, 1992) –Immanuel Wallerstein’in veciz ifadesiyle “davet yoluyla gelişme” sürecine (Wallerstein, 1980, s. 637–639) dahil edilen– ülkeleri bir kenara bırakırsak, eski sömürgelerin ve yarı-sömürgelerin hiçbiri emperyalistler ile aralarındaki mesafeyi kapatamamıştır.

Uluslararası hiyerarşinin katılaşmasına paralel olarak dünya ekonomisi piramide benzer bir yapıya dönüşmüştür. Dünya sistemleri analizinin terminolojisini kullanarak, kişi başına milli geliri yüksek olan ülkelere “merkez”, orta seviyede olanlara “yarı-çevre”, düşük olanlara ise “çevre” ülkeleri diyoruz. Bu terminoloji, Lenin’in Hindistan’ı Arjantin’den, Arjantin’i emperyalistlerden ayıran dikkatli ve nüanslı yaklaşımıyla uyumludur. Basra Körfezi’ndeki petrol şeyhlikleri ile vergi cenneti şehir devletlerini ayıkladığımızda (Freeman, 2024, s. 20–23), “merkez” ülkelerinin Lenin’in kitabında “emperyalist” olarak tanımladığı ülkeler ile hemen hemen aynı olduklarını görebiliriz (Roberts, 2024b). Tekil ülkeler bakımından ayrıntılı tartışmalara girmek bu yazının sınırlarını aşar. Bunun yerine, günümüzde “emperyalist merkez”in esas olarak G7 ülkeleri –ABD, Almanya, Britanya, Fransa, İtalya, Japonya ve Kanada– tarafından temsil edildiğini, bunlara –eski Doğu Bloku ülkeleri haricindeki– Avrupa Birliği ülkelerinin, Avustralya ve Yeni Zelanda’nın ve–geç bir aşamada bu gruba katılan– Güney Kore, Tayvan ve İsrail’in ilave edilmesi gerektiğini belirtmekle yetinelim (Carchedi ve Roberts, 2021; King, 2021). Bu ülkeler grubuna “emperyalist merkez” veya “emperyalist lig” de diyebiliriz.

Lenin’in erken bir aşamada işaret ettiği sermaye ihracı mekanizmasıyla Birinci Dünya’nın sanayisizleşmesi ve Üçüncü Dünya’nın sanayileşmesi olasılığı, 1970’lerin ortalarında başlayan kârlılık kriziyle birlikte başta emperyalist sermayenin sanayi üretiminin inovasyon gerektirmeyen parçalarını işçi ücretlerinin düşük olduğu yoksul ülkelere –en başta da Çin Halk Cumhuriyeti’ne– kaydırmalarıyla birlikte yeniden gündeme gelmiştir. Bu süreçte Çin haricinde dünya ekonomisindeki konumunu belirgin biçimde iyileştirip bir üst lige yükselen başka bir ülke yoktur. Bu nedenle, Çin’in bu başarısının tarihsel nedenlerini ve günümüzde uygulamaya çalıştığı teknolojik inovasyon odaklı sanayi politikasını açıklamak ve Çin’in emperyalist lige yükselip yükselmeyeceğine ilişkin bir değerlendirme yapmak gereklidir.

Küreselleşmeden küresizleşmeye dünya kapitalizminin çevrimleri

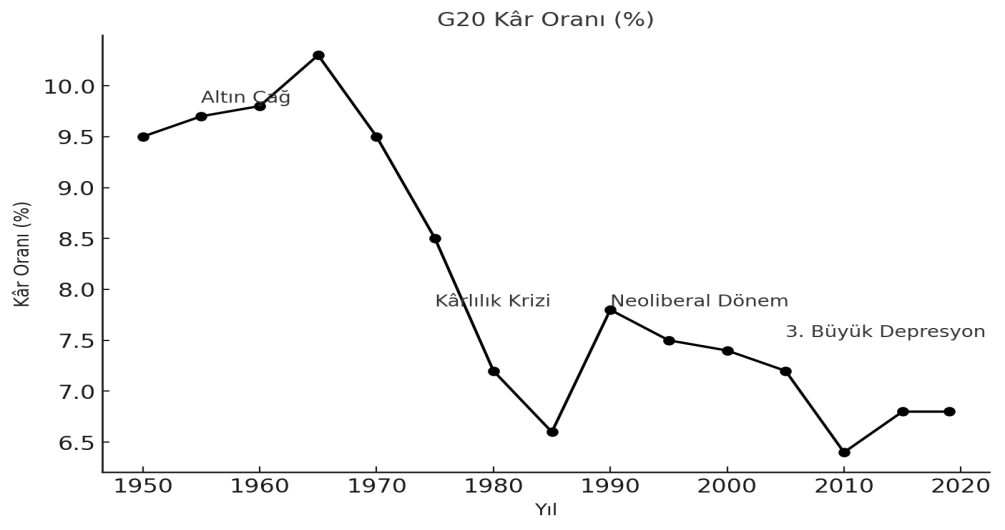

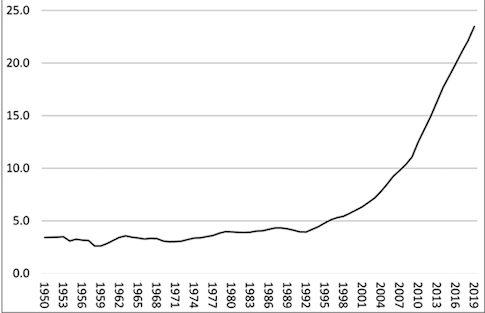

Farklı ulusal ve bölgesel ekonomilerin birbirleriyle artan entegrasyonu (sermayenin uluslararasılaşması) bir dünya sistemi olarak kapitalizmin temel eğilimidir. Ancak, büyük depresyon dönemlerinde sermaye-nin uluslararasılaşması eğilimi kesintiye uğrar. Büyük depresyon, kâr oranlarındaki ciddi düşüşün belirleyici etkisiyle dünya ekonomisinin uzun süre durgunluğa girdiği dönemlere verilen isimdir. Depresyon dönemlerinde büyümeyen ekonomik pastanın paylaşımı için sermayeler ve devletler arasındaki rekabet artar. Ulus devletler, iç pazarı yüksek gümrük vergileriyle koruma, yabancı şirketlerin ülke içindeki faaliyetlerini daha sıkı denetleme ve yerli şirketleri kriz öncesine nazaran daha cömertçe destekleme eğilimine girerler. Sermayenin uluslararasılaştığı dönemlere yaygın olarak “küreselleşme” (globalizasyon) dendiği için depresyonun etkisiyle bu eğilimin tersine döndüğü dönemlere küresizleşme (deglobalizasyon) adı verilir. Aşağıdaki grafikte görüldüğü gibi, 2008 krizinden bu yana dünya ekonomisi üçüncü büyük depresyonunu yaşamaktadır.

Şekil 1. G20 ülkelerin ortalama kâr oranının seyri

Kaynak: Roberts, 2024a, s. 41 (Roberts’ın grafiğindeki “uzun depresyon” ifadesini “üçüncü büyük depresyon” olarak değiştirdim).

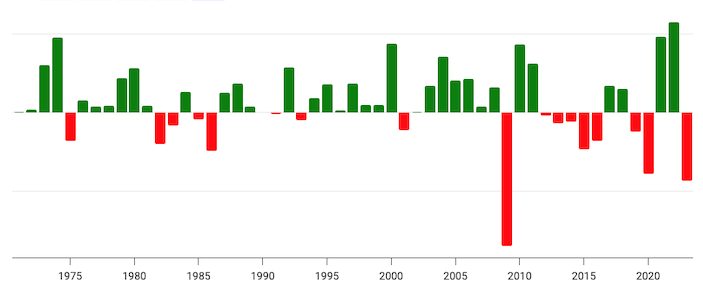

Önceki ikisine benzer biçimde, üçüncü büyük depresyon da küresizleşme eğilimini güçlendirmiştir. Depresyon öncesindeki dönemde uluslararası ticaretin dünya üretimindeki oranı istikrarlı biçimde artarken, depresyonla birlikte bu eğilim durmuştur. İthalat ve ihracatın dünya toplam üretimindeki payının bir önceki seneye göre azaldığı yıl sayısı 1970-2007 arasında sekizken, yalnızca 2008-2023 arasında dokuzdur. Küresizleşme eğilimi, hizmet ticaretinden ziyade mal ticaretini etkilemektedir. Hizmet ticareti uluslararasılaşmaya devam ederken mamul mal ticareti küresizleşmektedir (Baldwin, 2022). Mamul mal üretimi-nin dünya ekonomisindeki ağırlığı çok daha fazla olduğu için, uluslararası mamul mal ticaretindeki gerileme dünya ekonomisini küresizleştirmeye yetiyor.

Şekil 2. Dünya ticaretinin dünya üretimine oranının yıllık değişimi

Korumacı önlemler yoluyla dünya ekonomisinin parçalanması, küresizleşme sürecinin yalnızca bir boyutudur. Buna ilave olarak, başta emperyalist devletler olmak üzere büyük güçler kontrollerindeki ekonomik birimleri rakiplerinin aleyhine –sıklıkla askeri yöntemlerle, savaşlarla– genişletmeye yönelirler. William McKinley’in 1897-1901 arasındaki başkanlığı sırasında ABD bir yandan korumacı ticaret politikaları uygularken diğer yandan Filipinler, Guam, Porto Riko ve Hawaii’yi topraklarına katmıştır (Karataşlı, 2025). Nazi Almanya’sı da korumacı politikalar ile Lebensraum (yaşam alanı) politikasını eşzamanlı olarak uygulamış, Doğu Avrupa ve Rusya’yı sömürgeleştirmeye yönelmiştir (Savran, 2018, s. 20–26). Kasım 2024’te ABD başkanlığına ikinci kez seçilen Donald Trump’ın bir yandan gümrük vergilerini artırırken diğer yandan Grönland, Kanada, Panama Kanalı ve Meksika Körfezi bağlamlarında dile getirdiği ABD topraklarını ve egemenlik sahalarını genişletme hedefi bu tarihsel bağlama yerleştirilerek anlaşılabilir. Kısacası, küresizleşme dönemlerinde korumacılık ile yayılmacılık eğilimleri eşzamanlı olarak devreye girer. Küresizleşme süreçleri ilk başta bölgesel savaşların ve nihayetinde bir dünya savaşının tohumlarını atar. Aşağıda göreceğimiz gibi, ABD-Çin ekonomik rekabeti üçüncü dünya savaşı tehlikesini her geçen gün artırmaktadır.

Çin’in politik ekonomisi: Sosyalist inşadan devlet kapitalizmine

1949-1978 arasındaki sosyalist inşa döneminde Çin, kamu mülkiyeti ve merkezi planlama temelinde hızla kalkındı. Fiziki altyapısı süratle gelişti, işgücünün kalitesi hızla arttı. Çin, tarihte eşine az rastlanır bir tempoda (yıllık ortalama %10) sanayileşti. Hızlı kalkınmasına rağmen Çin, 1970’lerin sonunda hâlâ yoksul bir ülkeydi. Aralık 1978’de benimsenen “reform ve dışa açılma” politikasıyla birlikte Çin’de kapitalist restorasyon süreci başladı. 1979’dan itibaren kurulan “Özel Ekonomik Bölgeler” aracılığıyla yabancı sermayeli sanayi gelişti. Yerli özel şirketlerin 7’den fazla işçi çalıştırma yasağı 1987’de kaldırıldı. 1980’lerden itibaren kırdan kente göç yoluyla düşük ücretli, sigortasız, emeklilik hakkı olmayan dev bir yeni proletarya oluştu. 1994’ten itibaren eski proletaryanın (kamu sektörü işçilerinin) iş güvencesi ortadan kaldırılarak emek gücü tamamen metalaştırıldı. Devlete ve kolektiflere ait işletmelerin stratejik olmayanları 1990’ların ikinci yarısı ve 2000’lerin başında özelleştirildi (Gürel, 2019, s. 23–37). 1980’lerin başında özel sektörün ekonomideki payı sıfıra yakınken günümüzde özel sektör milli gelirin %60’ından fazlasını üretiyor, kentsel istihdamın %80’inden fazlasını sağlıyor ve toplam vergilerin %50’sinden fazlasını ödüyor (Xi, 2025).

Çin proletaryasının sosyalist inşa dönemindeki kazanımlarını yitirmesi ile neoliberalizmin 1980’lerden bu yana tüm dünyayı kasıp kavurması elbette yakından ilişkilidir. Ancak, bu ilişki Çin’in politik ekonomisinin neoliberal olarak tanımlanması için yeterli değildir. Tersine, Çin kapitalizminde devletin rolü her zaman güçlü olmuştur. Örneğin toprak özel mülkiyete dönüştürül-memiştir. Devletin toprak üzerindeki mülkiyet hakları ve kontrolü hâlâ güçlüdür (Gürel, 2019). 1990’ların ikinci yarısındaki özelleştirmelere rağmen Çin devleti bankacılık, enerji ve telekomünikasyon gibi stratejik sektörlerde hâlâ çok güçlüdür. En az %50 hissesi devlete ait olan bankaların bankacılık sektörünün toplam varlıkları içindeki oranı %60’tır. Bu bakımdan Çin, devletin finans sektöründeki ağırlığı bakımından Hindistan’dan sonra ikinci ülkedir. Ancak, devletin azınlık hissedarı olduğu bankaları da devlet bankası olarak kabul eden daha geniş bir tanımdan yola çıkıldığında bu oran %100’e ulaşmaktadır (DiPippo, Mazocco ve Kennedy, 2022, s. 15). 2024’te yayımlanan bir çalışmaya göre, resmi rakamlar Çin’de kayıtlı toplam 40 milyon firmanın 391.000 tanesinin kamu sektörü işletmesi olduğunu gösterse de, tamamen devlete ait olan 363.000 şirketin yanı sıra, devletin ortalama %30 oranında hissedarı olduğu 629.000 şirket, küçük de olsa hissedar olduğu 867.000 şirket vardır. Devletin hisse sahibi olduğu firmaların toplam sermayesi, 2017 itibarıyla ekonomideki tüm firmaların toplam sermayesinin yaklaşık %68’ini oluşturmaktadır (Allen vd., 2024). Devletin azınlık hissedarı olduğu şirketler üzerindeki yönlendirici gücü azımsanamaz. Kısacası, Çin sosyalist inşadan devlet kapitalizmine geçiş yapmıştır. Çin devletinin ekonomideki belirleyici gücü, 20. yüzyılın en başarılı devlet kapitalizmi deneyimleri olan Japonya, Güney Kore ve Tayvan gibi ülkelerin dahi üzerindedir (Hung, 2024; Tsang ve Cheung, 2024).

Çin’in çevreden yarı-çevreye yükselişi

Sosyalist inşa döneminin büyük bölümünde uygulanan “teknolojik kendine yeterlik” politikası, 1970’li yıllarda Çin’in başta ABD olmak üzere Batı ülkeleriyle ve Japonya ile yakınlaşmasına paralel olarak tedricen gevşetildi. 1978 sonrasında uygulanan “reform ve dışa açılma” politikasıyla birlikte Çin ile emperyalist ülkeler arasındaki ekonomik ilişkiler hızla gelişti. Çin, Aralık 2001’de Dünya Ticaret Örgütü’ne üye olarak dünya ekonomisiyle iyice bütünleşti. 1980’lerde ve 1990’larda Batı ve Japon teknolojisinin ithaline dayanan “Teknoloji Ticaret Piyasası” stratejisi uygulandı. Bu çerçevede, yabancı şirketlerin Çin piyasasına girmeleri ve yerli şirketlerle ortaklık kurmaları teşvik edildi. Yerli şirketlerin bu şekilde teknolojik kapasitelerini artırması umuluyordu. Yabancı şirketler, Çinli şirketlerle ortaklıklarını tasarladıkları ürünlerin Çin’de ucuz ve hızlı imalatı için kullanmaya başladılar. Ancak, yabancı şirketler Ar-Ge faaliyetlerini Çin’e taşımakta, Çinli ortaklarının inovasyon kapasitesini geliştirmekte isteksiz davrandılar. Üretim zincirlerinden elde edilen kârların aslan payı yabancı şirketlere, kırıntısı Çin şirketlerine aktarıldı. Başta Amerikan sermayesi olmak üzere emperyalist sermaye bu eşitsiz işbölümünden pek memnundu (Nogueira ve Qi, s. 567–571).

Çin 1980’lerden itibaren hem iç dinamiklerine –sosyalist inşa döneminin olumlu/güçlü mirasına– dayanarak hem de yabancı yatırım alarak bir sanayi devrimi yaptı; kısa sürede dünyanın atölyesine dönüştü. Buradan ilginç –ve ironik– olan nokta sosyalist inşa döneminin ürünleri olan güçlü altyapı, eğitimli, yarı-kalifiye ve disiplinli işgücü gibi kazanımların Çin’in büyük miktarda yabancı sermaye çekmesine yardımcı olmasıdır. Yabancı sermaye, Küresel Güney’de ücretlerin benzer biçimde düşük olduğu ama altyapı ve işgücü kalitesi bakımından Çin’in gerisinde olan Afrika ve Güney Asya ülkeleri yerine Çin’e akmıştır. Dahası, aşağıda göreceğimiz gibi, Çin’de son yirmi yılda reel ücretlerin çok hızla yükselmesine rağmen ülkenin altyapısı ve işgücü kalitesi de dev adımlarla geliştiği için yabancı şirketler Çin’den çıkıp üretimlerini Küresel Güney’in diğer ülkelerine kaydırmakta güçlük çekmektedir. Çin, 2010’da dünya sanayi üretimindeki payı bakımından ABD’yi geçmiştir. 2023 itibarıyla Çin dünya sanayi üre-timinin %29’unu –yani yaklaşık üçte birini– gerçekleştirmektedir (Venditti, 2025). 2007’de Almanya’yı geride bırakarak dünyanın üçüncü büyük ekonomisi, 2010’da Japonya’yı geçerek –ABD’nin ardından– ikinci büyük ekonomi haline gelmiştir (World Bank).

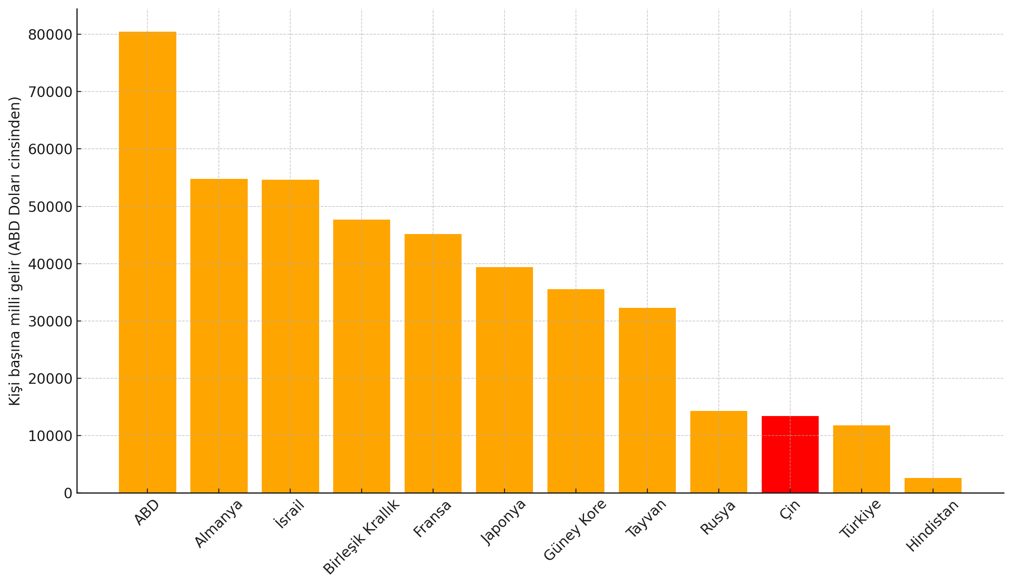

Şekil 3. 2023 yılına ait (ABD doları cinsinden) kişi başına milli gelir verileri

Çin, yirmi birinci yüzyılın başında fakir bir ülke olmaktan çıkmış, orta gelirli bir ülkeye dönüşmüştür. Dünya ekonomisinde çevreden yarı-çevreye sıçramıştır. Dünya nüfusunun yaklaşık altıda birine ev sahipliği yapan, 1950’lerde Sahra-altı Afrika’sı ve Hindistan ile benzer bir fakirlik seviyesini paylaşan –hatta onlardan bile kötü durumda olan– Çin’in yaptığı bu atılım, dünya iktisat tarihinde benzersiz bir başarıdır. Ancak, Çin ile emper-yalist merkez arasında hâlâ ciddi bir gelişmişlik farkı var. Günümüzde Çin’in kişi başına düşen milli geliri ABD’nin altıda biri, Almanya ve İsrail’in dörtte biri, Japonya’nın üçte biri, Güney Kore ve Tayvan’ın yarısından azdır (Şekil 3).

Çin’in yarı-çevreden merkeze yükselme gayreti

Batı sermayesi ile Çin’in 1980’lerde ve 1990’larda yaptıkla-rı uyumlu fakat eşitsiz işbölümü 2000’lerin başından itibaren Çin’de sorgulanmaya başladı. Çin sermayesi ve devleti, Ar-Ge kapasitesini artırarak küresel üretim zincirlerindeki konumunu iyileştirme, bu sayede kâr pastasından payını –Batılı, Japon ve Koreli şirketlerin aleyhine– artırma hedefini ortaya koydu. Bu çerçevede, yüksek teknolojili ve yük-sek katma değerli üretime geçiş hedeflendi.

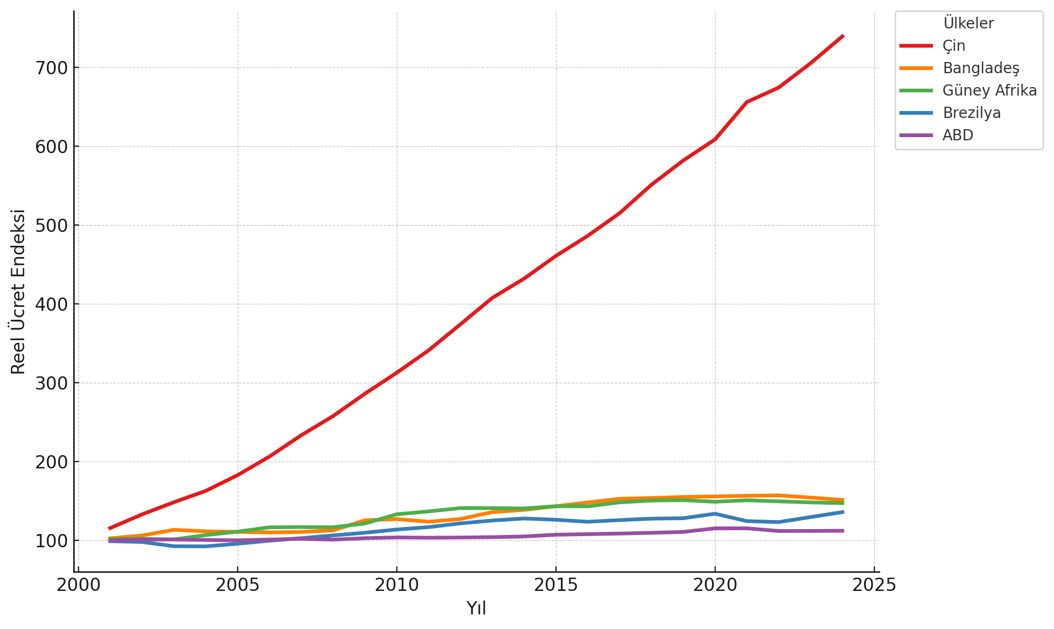

Bu hedef, yalnızca Çin’in dünya ekonomisindeki konumunu iyileştirme çabasından kaynaklanmıyor. Zorlayıcı faktörler de var. Kentleşmenin belirli bir olgunluğa erişmesi, kırsal fazla işgücü rezervinin giderek erimesi ve –resmi sendika haricinde sendika kurma yasağına ve sıkı polisiye önlemlere rağmen– işçi sınıfı mücadelesinin –çok sayıda fiili grev ve eylemle– yükselmesinin neticesinde 2000’lerden itibaren reel ücretler hızla art-mıştır. Son çeyrek yüzyılda pek çok ülkede reel ücretler doğru dürüst artmazken Çin’de reel ücretler %600’den fazla artış gösterdi (Şekil 4). Bunun sonucunda, Çin’in dü-şük ücret ve ucuz mal üretimine –ve ihracatına– dayalı sermaye birikim stratejisi tıkandı (Nogueira ve Qi, 2019, s. 564). 2008 kriziyle birlikte dünya çapında ekonomik rekabetin kızışmasına paralel olarak bu eğilim derinleşti.

Şekil 4. ABD, Bangladeş, Brezilya, Çin ve Güney Afrika’da reel ücretler (2000 yılı=100)

Hu Jintao’nun 2006’da uygulamaya koyduğu “Yerli İnovasyon” programı ile Xi Jinping’in 2015’te uygulamaya koyduğu “Made in China 2025” stratejisi, Çin’in mevcut sanayi politikasını şekillendiren en önemli iki adımdır (Ang, Jia, Yang ve Huang, 2024, s. 2013; Li ve Branstetter, 2024, s. 4–5; McBride ve Chatzky, 2019; Nogueira ve Qi, 2019, s. 571–572). “Made in China 2025” stratejisi, başta yarı-iletkenler (mikroçipler) olmak üzere “ana materyaller” olarak belirlenen ürünlerde ülkenin kendine yeterlik oranının 2025’te %70’e çıkarılmasını, Çin Halk Cumhuriyeti’nin kuruluşunun 100. yıldönümü olan 2049’da ise dünya teknoloji piyasasına hâkim olması hedeflerini koydu (McBride ve Chatzky, 2019). Kısacası, Çin dünya ekonomisinin yarı-çevresinden emperyalist lige doğru sıçramayı hedefliyor.

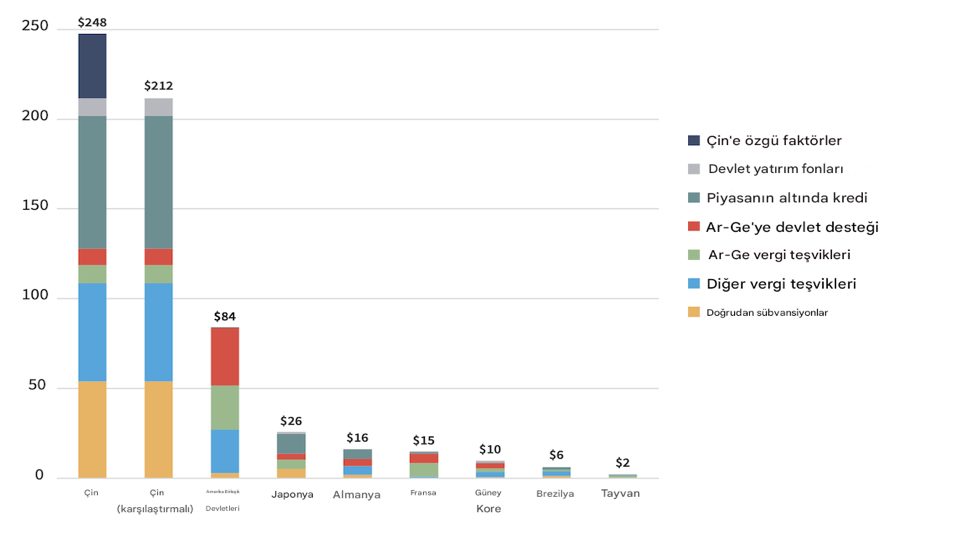

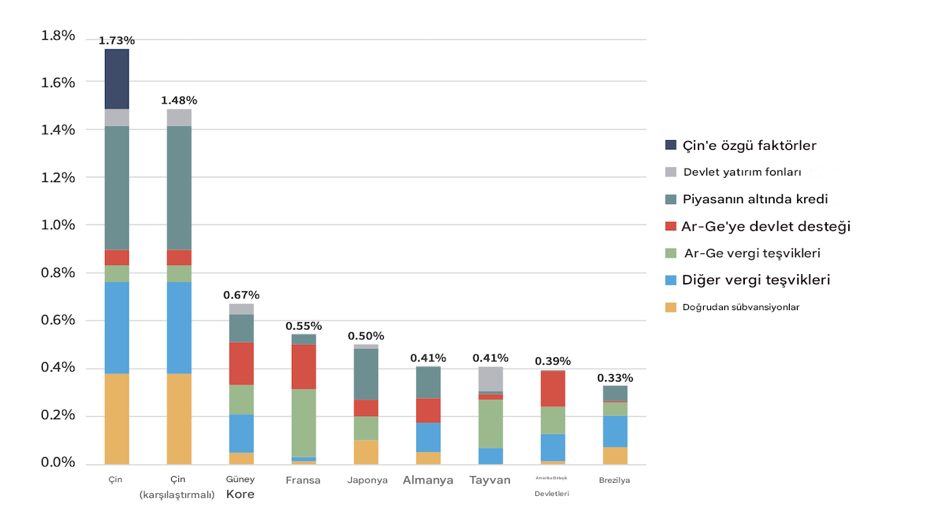

Bu hedef çerçevesinde, kamu sektörüne ve özel sektöre büyük çaplı mali, bilimsel ve teknolojik destek veriliyor. Washington merkezli Stratejik ve Uluslararası Çalışmalar Merkezi’nin (CSIS) yaptığı –veri kıtlığı ve bazı önemli teşvik kalemlerinin niceliksel olarak ifade edilmesinin güçlüğü nedeniyle– son derece muhafazakâr tahmine göre, Çin devleti sanayi politikaları çerçevesinde yerli şirketleri desteklemek için 2019’da 248 milyar dolar harcamıştır. Bu miktar, o yılın milli gelirinin %1.7’sine eşittir. Çin’in sana-yi politikası harcamaları, ABD, Japonya, Almanya, Fransa, Güney Kore ve Tayvan gibi yüksek teknoloji alanında önde gelen ülkelerin çok üzerindedir (Şekil 5 ve 6).

Şekil 5. Devletlerin sanayi politikası harcamaları, 2019 (ABD doları cinsinden)Şekil 6. Devletlerin sanayi politikası harcamalarının milli gelire oranı, 2019

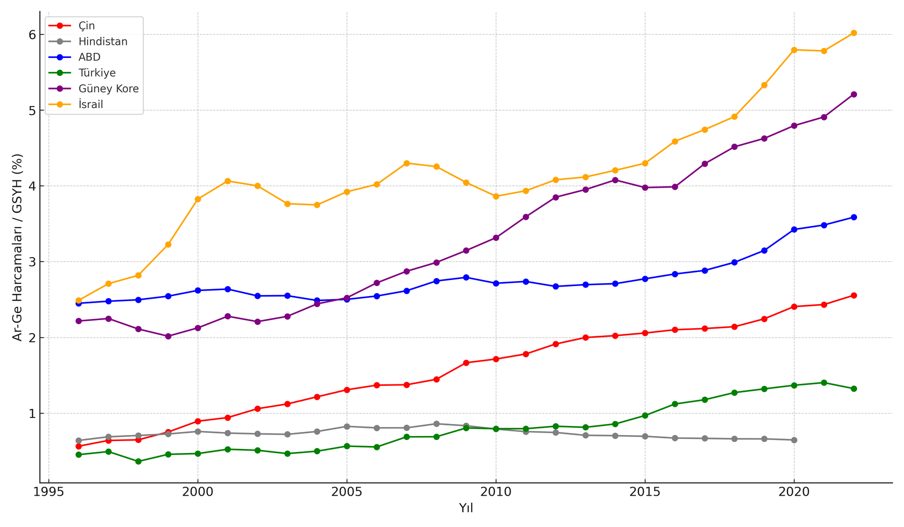

Devletin ve şirketlerin yaptığı Ar-Ge harcamalarının Çin’in milli gelirine oranı da astronomik olarak artmış, 1996’da %0.56’dan 2022’de %2.56’ya yükselmiştir (Şekil 7).

Şekil 7. Ar-Ge harcamalarının milli gelire oranı

Çin devleti ve şirketleri, yukarıda özetlenen harcamalar haricinde başka yöntemler de kullanıyorlar. Yabancı teknoloji şirketlerini satın almaya çalışıyorlar. Yabancı bilim insanlarını ve –başta ABD olmak üzere– gelişmiş kapitalist ülkelerdeki Çinli bilim insanlarını Çin’deki şirketlere ve üniversitelere transfer etmek için yoğun çaba harcıyorlar. Dünyanın önde gelen teknoloji firmalarını Çin’e yatırım yapmaları için cömertçe teşvik ediyorlar. Çin’in devasa pazarına erişim karşılığında ya-bancı şirketlerin Ar-Ge faaliyetlerinin ciddi bir bölümü-nü Çin’e taşımasını şart koşuyorlar. Yabancı şirketlerin Ar-Ge merkezlerinde çalışarak tecrübe kazanan Çinli mühendisler ve idareciler bir süre sonra kendi şirketlerini kurarak veya mevcut yerli şirketlere transfer olarak eski şirketleriyle rekabet ediyorlar. Çin devleti, yabancı şirketlerin ülkeye yeterli seviyede teknoloji transferi yapmasını sağladıktan bir süre sonra bu şirketlere verilen teşvik ve imtiyazları kısıtlıyor. Zaman zaman mahkemeler devreye girerek yabancı şirketlere ciddi cezalar kesiyorlar. Böylelikle iç piyasada yerli şirketlerin rekabet gücü artıyor (Bradsher ve Ewing, 2021; Tsang ve Cheung, 2024, s. 307–315). Bu süreçte öne çıkan şirketlerin dünyaya açılması teşvik ediliyor. Nihayet, Sanayi Devrimi’nden günümüze değin Batılı şirketlerin sanayi casusluğu faaliyetlerine (Chang, 2003, s. 55–56) benzer biçimde, Çin şirketleri de sanayi casusluğu yöntemine başvurarak teknoloji kapasitelerini ve rekabet güçlerini artırmaya çalışıyorlar (Hung, 2022, s. 34-39; Tsang ve Cheung, 2024, s. 306–307).

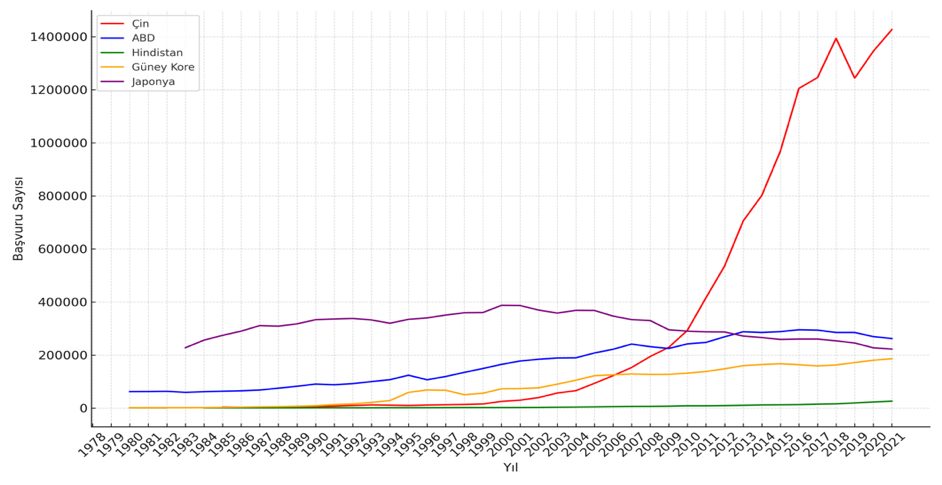

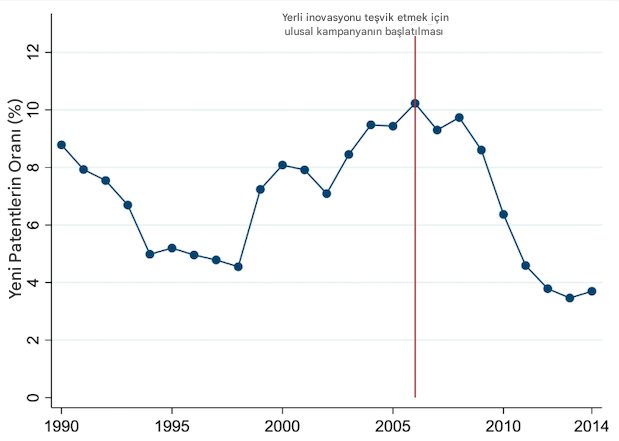

Çin’in yüksek teknoloji odaklı sanayi politikalarını özetledikten sonra bu politikaların şimdiye kadarki sonuçlarına ilişkin kısa bir bilanço çıkaralım. Önce ba-şarıları, ardından başarısızlıkları ele alacağız. Yeni tek-nolojiler için patent almanın emperyalist sermayenin teknoloji tekeli bakımından kritik önemini yukarıda ele almıştık. 21. yüzyılın başına kadar Çin’deki patent başvurusu sayısı çok düşüktü. 1985’te toplam nüfusu bir milyarın üzerinde olan Çin’de yalnızca 4065 patent başvuru yapılmıştı. Benzer biçimde, toplam nüfusun 1 milyar 200 milyonu geçtiği 2000 yılında sadece 25.346 başvuru yapılmıştı. “Yerli İnovasyon” programının 2006’da uygulamaya konmasından itibaren patent başvurularında olağanüstü bir artış yaşandı. Toplam başvuru sayısı 2010’da 293.066’ya, 2021’de 1.426.644’e ulaştı. 2010 yılından beri Çin toplam patent başvurusu sayısı bakımından dünya lideri konumunda (Şekil 8).

Şekil 8. Yıllık Toplam Patent Başvurusu Sayısı

Çinli şirketlerin teknoloji yoğunluklu sanayi ürünlerindeki uluslararası rekabet gücü de artıyor. 2024 yılı itibarıyla Huawei dünya telekom ekipmanı pazarında %31’lik pazar payıyla lider konumda. ZTE ise %11’lik payıyla dördüncü sırada yer alıyor. 2024 yılı itibarıyla dünya akıllı telefon pazarındaki ilk 10 şirketin 8’i Çin menşeli. Bu sekiz Çinli şirketin toplam pazar payı %58 civarında (Canalys, 2025; Pongratz, 2025). 2024 itibarıyla, toplam satış adetlerine göre dünya elektrikli araç piyasasındaki ilk 20 firmanın 12 tanesi Çin şirketi (2010’da Çinli Geely şirketi tarafından satın alınan Volvo da buna dahil). BYD, sattığı elektrikli araç sayısıyla Tesla’yı yakalamış durumda. Elektrikli araç satış cirosuna göre Çin küresel lider konumunda. Çinli şirketlerin toplam cirosu, Amerikan şir-ketlerinin dört, Alman şirketlerinin yedi ve İngiliz şirketlerinin dokuz katından fazla (Alcott Global, 2025; Statista, 2024). Nihayet, Baidu, Alibaba, Tencent, Huawei ve SenseTime gibi firmalar ile DeepSeek gibi yeni girişimler sayesinde Çin yapay zekâ alanındaki küresel rekabette giderek öne çıkıyor (Chik, 2015; Goldman ve Eagan, 2025; Stanford University Human-Centered Artificial Intelligence, 2025).

Ancak, tüm bu başarılar Çin ile emperyalizm arasındaki mesafeyi kapatmak için yeterli değil. Çin açısından bardağın boş tarafı dolu tarafından daha önemsiz değil. Yukarıda patent alanındaki başarılardan söz etmiştik. Bu alandaki başarısızlıklar ve sorunlar hafife alınmamalı. 1990-2014 arasındaki döneme ilişkin yeni yayımlanan bir araştırma, 2006 sonrasında Çin’deki patent sayısının hızla arttığını ama sahiden yeni(-likçi)/inovatif patentlerin tüm patentlere oranının hızla azaldığını gösteriyor (Şekil 9).

Şekil 9. Çin’de sahiden yeni(-likçi) patentlerin tüm patentlere oranı

Alınan patent sayısının yerel yöneticilerin atama-yükselmelerini belirleyen önemli kriterlerden biri haline getirilmesi, bürokratların patent kalitesinden ziyade patent sayısını artırmaya yönelmesi bunun önemli nedenlerinden biri. Çin Ulusal Fikri Mülkiyet İdaresi (CNIPA) kalitesiz ve sahte patent sorununa ilk kez 2018’de dikkat çekerek “kamu fonlarını körlemesine kullanarak patent sayılarını şişirme ve merkezi hedeflerden sapma” eğilimine karşı uyarıda bulundu. CNIPA, ertesi yıl patent sahteciliği yapan 18 kişiyi teşhir etti. Bu kişilerin “eski başvurulara yüzeysel değişiklikler yaparak bunları yeni başvuru gibi göstermek, yetkin olmayan kişiler tarafından yazılan patent başvurularını onaylamak ve şirketlere ait patent başvurularını rakip firmalara aktarmak” gibi suçlar işlediğini açıkladı. 2021’de benzer bir uyarıda bulunarak “bazı yerel yönetimler hâlâ niceliksel göstergelerin peşinden körlemesine koşuyor… Bu durum…işletmelerin inovasyon [kapasitesine] ciddi şekilde zarar veriyor, kamu kaynaklarını israf ediyor ve patent sistemine zarar veriyor” açıklamasını yaptı (Ang, Jia, Yang ve Huang, 2024, s. 2022, 2035).

Benzer biçimde, geçen yıl yayımlanan bir çalışmaya göre, “Made in China 2025” kampanyası çerçevesinde cömertçe sübvanse edilen şirketlerin Ar-Ge faaliyetlerinde belirgin bir artış olmakla birlikte, söz konusu artış yurtiçi ve yurtdışında yapılan patent başvurularını, işgücü verimliliğini veya toplam faktör verimliliğini istatistiki olarak ciddi ölçüde artırmıyor (Li ve Branstetter, 2024).

Bu bulgular, Çin’in teknolojik atılım çabasının başarısız olduğunu söylemek için yeterli değil. Çin devleti, sanayi politikası harcamalarının önemli bir kısmı boşa gitse bile, küçük bir kısmının dahi başarılı olması halinde bu alanda ciddi mesafe alacağı düşüncesiyle hareket ediyor. Bu nedenle, ekonomik durgunluğa ve ciddi borç sorununa rağmen, merkezi devlet ve yerel yönetimler Ar-Ge faaliyetlerini cömertçe desteklemeyi sürdürüyorlar (Ang, Jia, Yang ve Huang, 2024, s. 2036–2037). Ancak, kaynakların verimli kullanımı sağlanmazsa Çin’in teknoloji atılımı çabası beklenen sonuçları vermeyebilir.

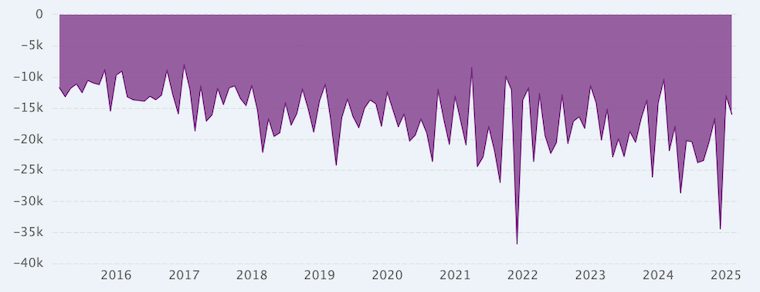

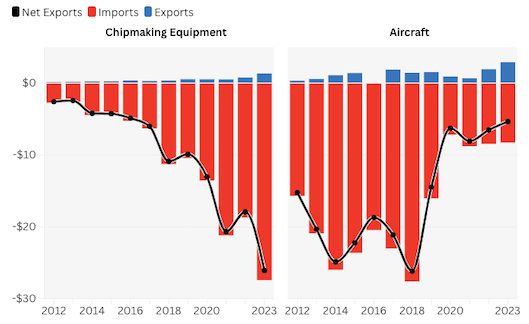

İnovasyon alanında yeterince mesafe alınamamasından dolayı Çin’in fikri mülkiyet ödemeler dengesi ciddi miktarda açık vermeye devam ediyor. Çin ihraç ettiği patentlerden elde ettiği gelirden çok daha fazlasını yurtdışından patent ithal etmek için ödüyor (Şekil 10). Benzer biçimde, Çin’in çip üretimi ekipmanı ve uçak ithalatı ihracatından katbekat fazla (Şekil 11). Daha-sı, Çin devletinin yüksek teknolojili sektörleri içerecek ama onunla sınırlı kalmayacak şekilde tanımladığı “yeni ekonomi”nin ulusal ekonomideki payı %20’nin altında. Çin’in çok sözü edilen dış ticaret fazlasının da nispeten küçük bir bölümü yüksek teknoloji içeren ürünlerin ihracatından kaynaklanıyor (DiPippo, 2025).

Şekil 10. Çin’in fikri mülkiyet ödemeler dengesi açığı (aylık, Yuan cinsinden)Şekil 11. Çin’in çip üretimi ekipmanı ve uçak tedarikinde dışa bağımlılığı

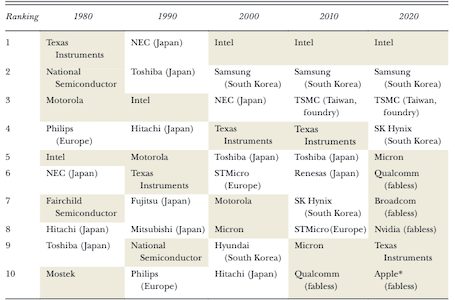

Bilindiği gibi, günümüzün en ileri/niş teknolojisi mikroçipler/yarı-iletkenler. Çipler, internetten yapay zekâya uzanan tüm yeniliklerin temelini oluşturuyor. Devletin cömert desteğinin de etkisiyle Çin şirketleri çip sektöründe giderek faal hale geliyorlar ama Batılı, Japon, Koreli ve Tayvanlı muadillerine nazaran hâlâ çok daha geri bir konumdalar. En yüksek ciro elde eden mikroçip şirketleri listesinde tek bir Çinli şirket yok (Tablo 1). Çin’in SMIC ve JCET gibi yükselen çip firmaları, tedarik zincirinin alt basamaklarında yer alan, katma değeri nispeten düşük alanlarda faaliyet gösteren şirketler (Şekil 12).

Tablo 1. Satış gelirine göre dünyanın ilk 10 çip firmasıŞekil 12. Günümüzde küresel çip tedarik zinciriŞekil 13. Sermayenin teknik bileşim oranı (Çin/ABD, %)

Son olarak, birim işgücü başına düşen varlık kütlesinin oranı anlamına gelen “sermayenin teknik bileşimi”ne bakalım. Carchedi ve Roberts’ın çalışmasına göre, ABD ile Çin arasındaki sermayenin teknik bileşimi farkı Çin’in teknolojik atılımı sayesinde biraz kapanmasına rağmen hâlâ ciddi düzeyde. 2019 yılı itibarıyla ABD’de sermayenin teknik bileşimi Çin’in dört katı (Şekil 13). Kısaca-sı, yukarıda sergilediğimiz başarılarına rağmen Çin’in mevcut teknolojik seviyesi emperyalist ülkelerden hâlâ çok daha geri durumda.

Uluslararası senyoraj ve askeri güç farkı

Çin’in tarihte eşine az rastlanır bir kalkınma başarısına ulaşmasına rağmen mevcut teknolojik ve ekonomik gelişmişlik düzeyinin emperyalist ligin çok altında olduğunu, dolayısıyla Çin’in emperyalist olarak nitelendirilemeyeceğini yukarıda ortaya koyduk. Bu bölümde Çin kapitalizminin emperyalist olmayan karakterinin diğer iki önemli boyutu olan uluslararası senyoraj ve askeri güç başlıklarını kısaca tartışacağız.

“Uluslararası senyoraj”, bir ülkenin para biriminin dünya ticaretinde ve uluslararası yatırımlarda yaygın olarak kullanılmasından –yani uluslararası rezerv para niteliğine sahip olmasından– faydalanarak benzer konumda olmayan ülkelerin kaynaklarına el koyması anlamına gelir. Günümüzde uluslararası döviz rezervlerinin yaklaşık oluşturan Amerikan dolarını basan ABD, bu avantajdan en fazla yararlanan devlettir. Minqi Li’nin ifadesiyle,

Önde gelen bir emperyalist ülke olarak ABD, “senyoraj ayrıcalığı”ndan faydalanmaktadır. Diğer ülkelerin büyük miktarlarda döviz rezervlerini dolar cinsinden varlıklar şeklinde tutma ihtiyacı nedeniyle ABD karşılığında mal satmadan yalnızca para basarak trilyonlarca dolarlık mal “satın alabilmektedir.” Bu nedenle, ABD’nin “ticaret açıklarında” yer alan işgücü, esasen dünyanın geri kalanından yapılan tek taraflı transferler olarak ele alınmalı ve eşitsiz mübadele kapsamında değerlendirilmelidir (Li, 2021).

Carchedi ve Roberts da aynı olguya işaret ediyor:

ABD emperyalizmi, doların uluslararası ticaret, yatırım ve değer saklama aracı haline gelmesi sayesinde artı değere el koyabilmektedir…Bu durum, uluslararası senyoraj olarak adlandırılır ve bir devletin para basma tekeline sahip olmasından kâr elde etmesi anlamına gelir (Carchedi ve Roberts, 2021, s. 37-38).

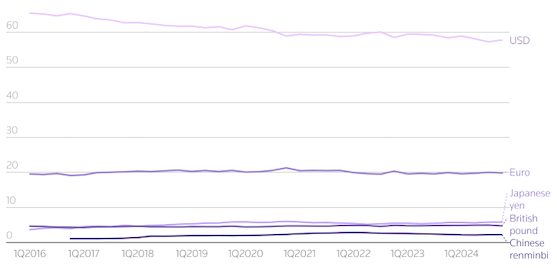

ABD dolarına nazaran daha zayıf konumda olsalar da, Euro, Yen ve Sterlin gibi para birimleri de rezerv para statüsüne sahipler. Dolayısıyla, AB, Britanya ve Japonya’nın da benzer ayrıcalıkları var (Şekil 13). Çin ise bu ayrıcalık-tan yoksun. Çin devleti, sıcak para kaynaklı dış şoklardan çekindiği için para birimi Yuan’ı tam anlamıyla konvertibl hale getirmekten kaçınıyor. Ülkenin merkez bankası olan Çin Halk Bankası, Ağustos 2024 itibarıyla 42 ülkey-le swap anlaşmasına sahip (China Power Team, 2025). Ancak, bu anlaşmalar Çin’in diğer ülkelerle ticaretinde Yuan’ın kullanımını artırmakla birlikte onu Çin’in ticari ilişkilerinin ötesinde, üçüncü taraflar tarafından yaygın olarak kullanılan, sahici bir uluslararası rezerv para birimi haline getirmeye yeterli değil. Dünya nüfusunun altıda birine ve dünyanın en büyük ikinci ekonomisine sahip olan Çin’in para birimi Yuan’ın dünya döviz rezervlerindeki payı %2 civarında (Şekil 14). Uluslararası senyoraj ayrıcalığı hakkında yakın zamanda yayımlanan ayrıntılı bir çalışma bu gerçeğin altını çiziyor:

ABD doları ve Euro, küresel yabancı varlıkların para birimi cinsinden değerlenmesinde baskın konumdadır… Bunun yanı sıra, ayrıcalıklı ülkeler tarafından basılan İngiliz sterlini, Japon yeni ve İsviçre frangı gibi diğer para birimlerinin de küçük ama hâlâ önemli bir rol oynadığı görülmektedir…Çin yüeni (renminbi) ise yükselen bir trend göstermektedir, ancak bu, ona pozitif bir getiri farkı sağlamak için yeterli değildir… Tarihsel olarak Amerika Birleşik Devletleri ile ilişkilendirilen aşırı ayrıcalık, artık belirli ülkeler arasındaki farklılıklara rağmen zengin dünya ayrıcalığı haline gelmiştir (Nievas ve Sodano, 2024, s. 48, 51).

Şekil 14. Uluslararası döviz rezervlerinin farklı para birimlerine dağılımı

Aynı çalışmanın bulgularına göre,

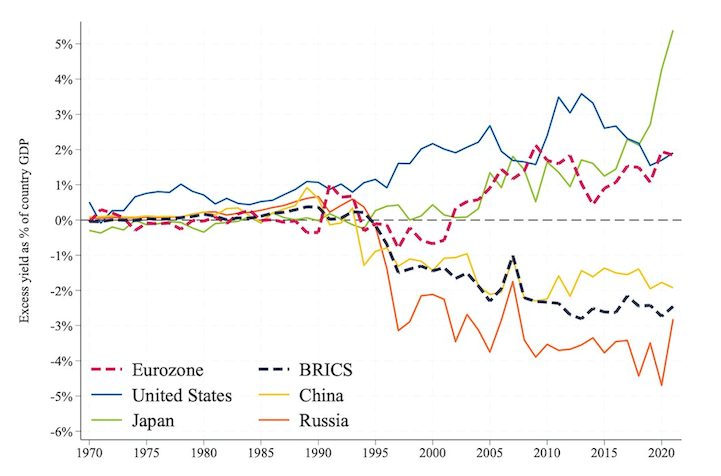

Dünya genelinde –216 ekonomiyi– kişi başına düşen milli gelire göre beş eşit gruba (beşte birlik dilimlere) ayırdığımızda görüyoruz ki, yabancı varlıkların getiri oranları küresel olarak düşmüş olsa da, yabancı yükümlülüklerin getiri oranları yalnızca en zengin %20’lik dilimdeki ülkelerde azalmıştır. Bu durum, bu ülkelerin sürekli bir ayrıcalık yaşamasına ve dünyanın geri kalanından toplam GSYİH’lerinin yaklaşık %1’i kadar net sermaye geliri transferi almalarına yol açmıştır. Bu da, zengin ülkelerin, Uluslararası Yatırım Pozisyonlarını (IIP) bozmadan GSYİH’lerinin %1’i kadar sürekli ticari açık verebilecekleri anlamına gelirken, geri kalan %80’lik dilimin ya ticari fazla vermesini ya da yabancı yükümlülüklerinden biriken faizi ödemek için finansman arayışına girmesini zorunlu kılmaktadır. En zengin %10 ile dünyanın geri kalanı arasındaki eşitsizlik daha da büyüktür, çünkü bu ülkeler aşırı getirileri sayesinde toplam GSYİH’lerinin neredeyse %2’si kadar net sermaye geliri transferi elde etmektedir (Nievas ve Sodano, 2024, s. 3).

Şekil 15. Uluslararası senyoraj yoluyla elde edilen aşırı getirilerin milli gelire oranı

Buna karşılık, BRICS ülkeleri (Brezilya, Rusya, Hindistan, Çin ve Güney Afrika) “için negatif getiri farkı, GSYİH’lerinin yıllık %2-3’ü oranında bir yük oluşturmaktadır” (Nievas ve Sodano, 2024, s. 3, bkz. Şekil 15). İkinci Trump dö-neminde doların uluslararası rezerv para statüsünün ne kadar aşınacağı belirsiz olmakla birlikte, mevcut statükonun devam etmesi halinde Çin’in uluslararası senyoraj mekanizması aracılığıyla başta ABD olmak üzere G7’ye kaynak transferi sürecek.

Benzer bir tablo askeri alan için de geçerli. ABD ile Çin’in askeri güçleri arasında muazzam bir fark var. Çin uluslararası bir askeri güç değil. Yalnızca Cibuti’de küçük bir askeri üssü var. Tacikistan’da da sınırlı bir askeri varlığı olduğu söyleniyor (Wang ve Beauchamp-Mustafaga, 2024). Cibuti’de ABD, Fransa, Japonya ve İtalya’nın da üssü olduğu göz önünde bulundurulduğunda Çin’in oradaki varlığının sınırlı olduğu anlaşılır. ABD’nin ise yaklaşık 80 ülkede 750 askeri üssü, Britanya’nın 42 ülkede 145 askeri üssü var (Vine, Deppen ve Bolger, 2021). Kısacası, teknolojik gelişmişlik ve uluslararası senyoraj faktörlerine ek olarak, mevcut askeri gücü de Çin’in emperyalist ligin dışında olduğunu ortaya koyuyor.

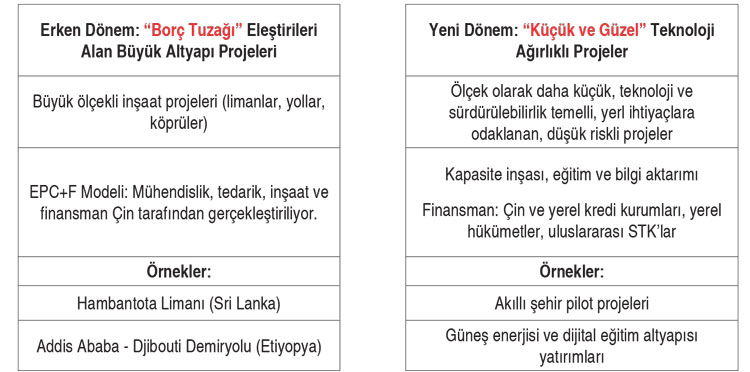

Son olarak, askeri alanın ötesine geçip Çin’in jeopolitik gücünü ilgilendiren önemli gelişmelerden Kuşak-Yol Girişimi’ne (KYG) kısaca değinelim. Xi Jinping’ in 2013’te ilan ettiği Kuşak-Yol Girişimi (KYG), Avrasya, Afrika ve Latin Amerika’nın lojistik altyapısını geliştirerek Çin’in hammaddelere erişimini kolaylaştırmayı ve ihracatını artırmayı hedefliyor. KYG çerçevesinde 2015’te kurulan ve finansmanının üçte biri Çin tarafından karşılanan Asya Altyapı Yatırım Bankası, gelişmekte olan ülkelerin altyapı yatırımı için gereksindiği krediler konusunda öteden beri söz sahibi olan ABD kontrolündeki Dünya Bankası’na alternatif olmayı amaçlıyor. KYG dünya nüfusunun yaklaşık üçte ikisini barındıran 150 ülkeyi kapsıyor. Çin’in KYG’ye yaptığı toplam yatırım 1 trilyon doları aştı. Ancak, Çin KYG kapsamında verdiği borçları tahsil etmekte ciddi güçlüklerle karşılaşıyor (Parks vd. 2023). Bu projenin seyrini dikkatle izlemek gerekiyor. Ancak, Çin’in ekonomik ve askeri gücünün sınırları göz önünde bulundurulduğunda, iddialı bir proje olmasına rağmen KYG’nin tek başına Çin’i emperyalist bir konu-ma yerleştirmeye yetecek bir kaldıraç olmadığı açık.

Batı’nın “Çin tehdidi” algısı ve ABD-Çin rekabeti

Çin henüz emperyalist lig ile arasındaki gelişmişlik farkını kapatamamış olsa da, Küresel Güney’de bunu başarmak için sistematik çaba harcayan tek yarı-çevre ülkesi konumunda. Çin’in yukarıda açıkladığımız yüksek teknoloji odaklı sanayi politikasına benzer bir politikayı uygulayabilen başka bir yarı-çevre ülkesi mevcut değil. Büyük depresyon döneminde sabit sermaye yatırımlarının emperyalist ülkelerde durgunluk eğili-minde olduğu gerçeği de akılda tutulmalı. Emperyalist ülkelerde özel sektörün ekonomideki ağırlığı Çin’e nazaran daha fazla. Kâr oranlarının uzun süre düşük seyrettiği günümüzde özel şirketler büyük çaplı ve uzun vadeli sabit sermaye yatırımı yapmaya pek iştahlı değiller. Tam da bu nedenle emperyalist devletler ekonomideki ağırlıklarını, ekonomiye müdahale kapasitelerini artırmaya çalışıyorlar. Çin’in yükselişini durdurma motivasyonunun da etkisiyle bu ülkelerde sanayi politikası yeniden popülerleşiyor. Ancak, bu süreç, sabit sermaye yatırımlarını ciddi ölçüde artırabilecek olgunluğa erişmiş değil. Emperyalist devletler bu sorunlarla boğuşurken Çin’in güçlü devlet kapitalizmi sayesinde atak yapmaya çalıştığını, 2008’de başlayan büyük depresyondan olumsuz etkilenmesine, yıllık milli gelir artışının çift haneli rakamlardan %5 seviyesine düşmesine, artan borç sorununa rağmen emperyalist ülkelerden çok daha yüksek sanayi politikası harcaması yaptığını yukarıda görmüştük. Bu çabaların sonuç vermesi Çin’in aradaki farkı kapatması demek. Çin ile emperyalist lig arasındaki gelişmişlik farkının altını çizen iki önemli iktisatçı olan Alan Freeman ve Michael Roberts, Çin’in aradaki farkı önümüzdeki 20 yıl içinde kapatma ihtimali olduğuna işaret ediyorlar (Freeman, 2024, s. 21; Roberts, 2025). Bu olasılık, başta ABD olmak üzere G7’yi ciddi biçimde tedirgin ediyor.

Bu tedirginliğin ciddi demografik ve tarihsel temelleri de var. Yukarıda vurguladığım gibi, emperyalist merkez bugüne kadar yalnızca çok düşük nüfuslu çok az sayıda ülkeyi emperyalist lige kabul edip hazmedebildi. Çin’in böyle bir ülke olmadığı açık. Çin’in nüfusu, G7 ülkelerinin toplam nüfusunun yaklaşık iki katı. Bu nedenle, Çin’in merkeze yükselmesi G7’nin hazmedebileceği bir gelişme değildir. Çin, 1949’daki sosyalist devrimden günümüze değin nispeten otonom bir çizgide kalkınmış, ABD ile yakınlaştığı, pek çok konuda işbirliği yaptığı dönemlerde dahi Güney Kore, Tayvan ve İsrail gibi ABD’nin jeopolitik şemsiyesi altına girmemiştir. Bu nedenle, başta ABD olmak üzere emperyalist merkez için Çin’in ekonomik yükselişi giderek ciddileşen ve ne pahasına olursa olsun bertaraf edilmesi gereken bir tehdit.

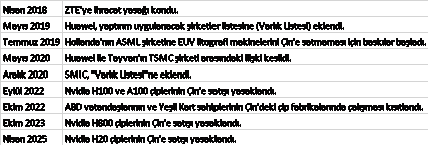

ABD-Çin rekabeti bu bağlamda artıyor. ABD’nin Çin’e karşı açtığı ekonomik savaşın biri teknoloji diğeri ticaret olmak üzere iki ana cephesi var. Teknoloji savaşı, Çin’in gelişkin çiplere erişimini kısıtlayarak yüksek tek-nolojili ürünler geliştirmesinin önüne geçmeyi hedefliyor. Birinci Trump döneminde başlatılan savaş, Biden döneminde, 7 Ekim 2022’de yürürlüğe giren “Çip Yasa-sı” ile hız kazandı ve bugün de peş peşe yaptırımlarla tırmanışını sürdürüyor (Tablo 2).

Tablo 2. ABD’nin Çin’e yönelik çip yasaklarının zaman çizelgesi

Ticaret savaşı da benzer bir seyir izliyor. Birinci Trump döneminde Çin ürünlerine konan ek gümrük vergileri, Biden döneminde geçerli olmaya devam etti ve Trump’ın ikinci döneminde de artmayı sürdürüyor. Nisan 2025’te Çin’den yapılan ithalata uygulanan gümrük vergileri pek çok üründe %145’e, bazı kalemlerde ise %245’e kadar yükseltildi (Bade, 2025). Çin buna misilleme olarak bazı ABD ürünleri için tarife oranını %125’e çıkardı. Her iki ülke de kendi kırılganlıklarını gözeterek bu vergilerin bir bölümünü geri çekmiş olsa da (Huld, 2025), ticaret savaşında kritik bir eşik aşılmış oldu.

ABD-Çin rekabeti, bazı bakımlardan 1980’lerin ABD-Japonya rekabetine benziyor. 1980’lerde Japonya’nın teknolojik ve ekonomik bakımdan ABD’yi geçtiği, Japon sermayesinin Amerikan firmalarını satın alıp yuttuğu, Japonya’nın kesinlikle durdurulması gerektiği yönündeki kanaat ABD’de güçlüydü. Fred Warshofky’nin 1989 tarihli Çip Savaşı kitabı dönemin ruhunu yansıtıyordu (Warshofky, 1989). 1985’te imzalanan Plaza Anlaşması ile Japonya para birimi Yen’in aşırı değerlenmesini kabul etti. Bu durum Japonya’nın ihracat performansını olumsuz etkiledi. ABD’nin baskısıyla 1986’da imzalanan ABD-Japonya Yarı-İletken Ticaret Anlaşması kapsamında Japonya hem ABD’ye hem de üçüncü ülke pazarlarına yaptığı çip ihracatını sınırlamayı kabul etti. Japon hükümeti ayrıca Japonya’nın çip ithalatını artırmayı kabul etti. Buna göre, ABD firmalarının 1992 yılına kadar Japon pazarının yüzde 20’sini karşılaması gerekiyordu. Hedeflere ulaşılamadığında, ABD hükümeti misilleme olarak Japon bilgisayarları ve yarı iletken kullanan televizyonlar da dahil olmak üzere bazı ürünlerde ithalat tarifeleri uyguladı. ABD, Japonya üzerindeki askeri nüfuzundan da faydalanarak bu dayatmaları yapabildi ve çip savaşını kazandı (Bown and Wang, 2024, s. 84–86; Miller, 2022, s. 99–120).

Japonya hakkında söylenenlerin çok daha fazlası bugün Çin için söyleniyor. Chris Miller’ın 2022 tarihli Çip Savaşı kitabı bugünün ruhunu yansıtıyor (Miller, 2022). ABD Japonya’ya yaptığını Çin’e karşı yapabilirse iki ülke arasındaki gerilim azalır, savaşa neden olmaz. Ancak, 1945’ten itibaren ABD’nin askeri/jeopolitik şemsiyesi altında olan Japonya ile bir sosyalist devrim yoluyla nispeten otonom bir kalkınma çizgisi izleyen, ABD ile işbirliği yaptığı dönemlerde dahi Japonya kadar ona bağımlı olmayan Çin’i kalkınma iddialarından vazgeçirmek hiç de kolay değil.

Bu tablodan çıkarılacak sonuç açık: Çin derin bir ekonomik ve siyasi krize sürüklenmezse ve kalkınma iddialarından vazgeçmezse Çin-ABD gerilimi –savaş olasılığını da barındıracak şekilde– tırmanmayı sürdürecek. “Tek Çin” politikasının fiilen geçersizleştiği, başta ABD olmak üzere Çin’in rakiplerinin Tayvan ile iyi ilişkiler kurduğu biliniyor. Yukarıda anılan 2022 tarihli Çip Yasası çerçevesinde Intel, Nvidia, TSMC, vb. şirketlere ABD’de dev çip fabrikaları kurmaları için büyük teşvikler verildiğini de hatırlayalım. Bu fabrikalar tam kapasiteyle çalışmaya başladıklarında Çin ile olası bir savaşın arka cephesi inşa edilmiş olacak.

Gelişmelerin yönü giderek belirginlik kazanıyor. Trump’ın Çin’e yönelik gümrük tarifelerini astronomik olarak yükseltme kararının hemen ardından, 5 Mart 2025’te Çin Dışişleri Bakanlığı şu mesajı yayımladı: “Eğer ABD’nin istediği şey savaş ise, ister bir gümrük savaşı, ister bir ticaret savaşı ya da başka bir tür savaş olsun, sonuna kadar savaşmaya hazırız” (Bao, 2025). ABD Savunma Bakanı Pete Hegseth bu açıklamaya şöyle cevap verdi: “Barışa özlem duyanlar savaşa hazırlanmalıdır…O savaşı istemiyoruz…Ancak benim savunma bakanı olarak görevim hazırlığımızın yapılmasını güvence altına almaktır. Bu yüzden savunma harcamalarına, yeteneklere, silahlara ve Hint-Pasifik bölgesinde [güçlü bir] duruşa ihtiyacımız var ve bu, üzerinde yoğun bir şekilde durduğumuz bir konu” (Fox News, 2025).

Sonuç

Çin 1978’den itibaren yaşanan kapitalist restorasyon sürecinin neticesinde 21. yüzyılın başında devlet kapitalizmi karakterinde bir ekonomiye dönüştü. Aynı süreçte dünya ekonomisinin çevresinden (yoksul ülkeler liginden) yarı-çevresine (orta gelirli ülkeler ligine) sıçradı. Çin’in günümüzde merkeze (emperyalist lige) doğru tırmanabilmek için ciddi bir teknolojik atılım çabası içinde. Çin’in teknolojik atılım çabası bazı başarılı sonuçlar vermiş olsa da Çin ile emperyalizm arasındaki gelişmişlik farkını kapatabilmiş, Çin’i emperyalist bir ekonomiye dönüştürebilmiş değil. Ancak, Çin’in bu tip bir politikayı devasa bir ölçekte uygulayabilen tek yarı-çevre ülkesi olması –başta ABD olmak üzere– G7 emperyalizmini tedirgin ediyor. ABD-Çin rekabet her geçen gün artırıyor. 2008’den beri devam eden üçüncü büyük depresyon bu rekabeti daha da körüklüyor. Çin emperyalist ülkelerin teknolojik inovasyon tekelini –ve dolayısıyla ABD hegemonyasını– aşındırma çabasından vazgeçmedikçe ABD-Çin gerilimi –dünya savaşı riskini de içerecek şekilde– artacak.

OTURUM YÖNETİCİSİ- Harika bir sunum oldu. Burak Gürel’e çok teşekkür ediyoruz.

Kaynakça

Aadeetya, S. 2025. “Apple Chief Tim Cook Explains Why the iPhones Are Made in China and Not US”, 18 Nisan 2025. https://www.news18.com/tech/apple-chief-tim-cook-explains-why-the-iphones-are-made-in-china-and-not-us-9302543.html. (erişim tarihi: 22 Nisan 2025). Alcott Global. 2025. “Top 20 Automotive Brands in the World by Electric Vehicle Sales”, 21 Ocak 2025. https://alcottglobal.com/infographic/top-20-automotive-brands-in-the-world-by-electric-vehicle-sales (erişim tarihi: 24 Nisan 2025). Allen, Franklin, Junhui Cai, Xian Gu, Jun Qian, Linda Zhao, and Wu Zhu. 2024. “Centralization or Decentralization? The Evolution of State-Ownership in China,” 20 Ekim 2024, http://dx.doi.org/10.2139/ssrn.4283197 (erişim tarihi: 6 Mayıs 2025). Allen, Robert C. 2011. Global Economic History: A Very Short Introduction, Oxford: Oxford University Press. Allen, Robert C. 2023 (ikinci basım). Küresel Ekonomi Tarihi: Kısa Bir Giriş, çeviren: Hande Koçak Cimitoğlu, İstanbul: Türkiye İş Bankası Kültür Yayınları. Ang, Yuen Yuen, Nan Jia, Bo Yang ve Kenneth G. Huang. 2024. “China’s Low-Productivity Innovation Drive: Evidence From Patents”, Comparative Political Studies, Cilt: 57, No: 12, s. 2011–2045. Bade, Gavin. 2025. “How Did Trump’s China Tariffs Get to 245%?”, Wall Street Journal, 17 Nisan 2025. https://www.wsj.com/livecoverage/stock-market-trump-tariffs-trade-war-04-17-25/card/how-did-trump-s-china-tariffs-get-to-245–K4fInaSxUrk90McUJnaf (erişim tarihi: 17 Nisan 2025). Baldwin, Richard. 2022. “The Peak Globalisation Myth: Part 4– Services Trade Did Not Peak”, 3 Eylül 2022. https://cepr.org/voxeu/columns/peak-globalisation-myth-part-4-services-trade-did-not-peak (erişim tarihi: 26 Haziran 2025). Bao, Anniek. 2025. “‘Tariff War, A Trade War or Any Other Type of War’ — China Says It’s Ready to Fight U.S. Until the End”, 5 Mart 2025. https://www.cnbc.com/2025/03/06/tariff-war-a-trade-war-or-any-other-type-of-war-china-says-its-ready-to-fight-us-until-the-end.html (erişim tarihi: 6 Mart 2025). Beasley, William Gerald. 1987. Japanese Imperialism, 1894–1945, Oxford & New York: Oxford University Press, 1987. Bown, Chad P. ve Dan Wang. 2024. “Semiconductors and Modern Industrial Policy”, Journal of Economic Perspectives, Cilt: 38, No: 4, s. 81–110. Canalys. 2025. “Global Smartphone Market Soared 7% in 2024 as Vendors Prepare for Tricky 2025”, 3 Şubat 2025. https://www.canalys.com/newsroom/worldwide-smartphone-market-2024 (erişim tarihi: 24 Nisan 2025). Carchedi, Guglielmo ve Michael Roberts. 2021. “The Economics of Modern Imperialism”, Historical Materialism, Cilt: 29, No: 4, s. 23–69. Castells, Manuel. 1992. “Four Asian Tigers with a Dragon Head: A Comparative Analysis of the State, Economy, and Society in the Asian Pacific Rim,” içinde: States and Development in the Asian–Pacific Rim, derleyenler: R. P. Appelbaum ve Jeffrey Henderson, Londra: Sage, s. 33–70. CEIC Data. 2025. “CN: BoP: CA: Service Balance: Intellectual Property Royalties”, https://www.ceicdata.com/en/china/balance-of-payments-current-account-goods-and-services-monthly-rmb/cn-bop-ca-service-balance-intellectual-property-royalties (erişim tarihi: 25 Nisan 2025). Chan, Kyle. 2025. “Double-edged Swords in the US-China Cold War”, 25 Nisan 2025. https://www.high-capacity.com/p/double-edged-swords?utm_campaign=post&utm_medium=web (erişim tarihi: 26 Haziran 2025). Chang, Ha-Joon. 2003. Kicking Away the Ladder: Development Strategy in Historical Perspective, Londra: Anthem Press. Chik, Holly. 2025. “Chinese Universities Surpass US Rivals in AI Ranking – and then There is DeepSeek”, 3 Nisan 2025. https://www.scmp.com/news/china/science/article/3305004/chinese-universities-surpass-us-rivals-ai-ranking-and-then-there-deepseek (erişim tarihi: 12 Mayıs 2025). China Power Team. 2016. “How Is China Shaping the Global Economic Order?”, 9 Mart 2016 (son güncelleme: 26 Ağustos 2020). https://chinapower.csis.org/how-is-china-shaping-the-global-economic-order/ (erişim tarihi: 26 Haziran 2025). China Power Team. 2024. “Measuring China’s Manufacturing Might”, 17 Aralık 2024. https://chinapower.csis.org/tracker/china-manufacturing/ (erişim tarihi: 26 Haziran 2025). DiPippo, Gerard, Ilaria Mazzocco ve Scott Kennedy. 2022. Red Ink: Estimating Chinese Industrial Policy Spending in Comparative Perspective, Washington, D.C.: Center for Strategic & International Studies. DiPippo, Gerard. 2025. “Focus on the New Economy, Not the Old: Why China’s Economic Slowdown Understates Gains”, 18 Şubat 2025. https://www.rand.org/pubs/commentary/2025/02/focus-on-the-new-economy-not-the-old-why-chinas-economic.htm (erişim tarihi: 24 Nisan 2025). Fox News. 2025 “Secretary Hegseth: It’s A ‘Renaissance’ at the Pentagon under Trump’s Leadership”, 5 Mart 2025. https://www.foxnews.com/video/6369632071112 (erişim tarihi: 6 Mart 2025). Freeman, Alan. 2024. “The Geopolitical Economy of International Inequality”, Development and Change, Cilt: 55, No: 1, s. 3–37. Goldman, David ve Matt Egan. 2025. “A Shocking Chinese AI Advancement Called DeepSeek is Sending US Stocks Plunging”, 27 Ocak 2025. https://edition.cnn.com/2025/01/27/tech/deepseek-stocks-ai-china (erişim tarihi: 26 Haziran 2025). Gürel, Burak. 2019. “Çin’in Yükselişinin Tarihsel Arka Planı ve Yakın Geleceği,” Çin Bilmecesi: Çin’in Ekonomik Yükselişi, Uluslararası İlişkilerde Dönüşüm ve Türkiye, derleyenler: Mustafa Yağcı and Caner Bakır, İstanbul: Koç Üniversitesi Yayınları, s. 21–51. Gürel, Burak. 2019. “Semi-private Landownership and Capitalist Agriculture in Contemporary China”, Review of Radical Political Economics, Cilt: 51, No: 4, s. 650–669. Huld, Arendse. 2025. “Breaking Down the US-China Trade Tariffs: What’s in Effect Now?”, 18 Haziran 2025. https://www.china-briefing.com/news/us-china-tariff-rates-2025/ (erişim tarihi: 29 Haziran 2025). Hung, Ho-fung. 2022. Clash of Empires: From “Chimerica” to the “New Cold War”, Cambridge: Cambridge University Press. International Labor Organization (ILO). 2024. Global Wage Report 2024-25: Is Wage Inequality Decreasing Globally?, 28 Kasım 2024. https://www.ilo.org/publications/flagship-reports/global-wage-report-2024-25-wage-inequality-decreasing-globally (erişim tarihi: 1 Nisan 2025. Not: Rapora zemin oluşturan veri setine aynı linkten erişilebilir). Karataşlı, Şahan Savaş. 2025. “Trump’ın Gazze çıkışı ABD’nin Ortadoğu’daki Tüm İddiasının Değiştiğini Gösteriyor” (Mühdan Sağlam’ın mülakatı), 10 Şubat 2025. https://www.gazeteduvar.com.tr/karatasli-trumpin-gazze-cikisi-abdnin-ortadogudaki-tum-iddiasinin-degistigini-gosteriyor-makale-1755856 (erişim tarihi: 10 Şubat 2025). King, Sam. 2021. Imperialism and the Development Myth: How Rich Countries Dominate in the Twenty-First Century, Manchester: Manchester University Press. Lenin, V.İ. (1916) 1975. Imperialism, The Highest Stage of Capitalism-A Popular Outline, içinde: Lenin, Selected Works in Three Volumes, Vol. 1, Moskova: Progress Publishers, 1975 (4. basım), s. 634–731). Lenin, V.İ. (1916) 2009. Emperyalizm: Kapitalizmin En Yüksek Aşaması-Halkı Amaçlayan Bir Deneme, çeviren: Cemal Süreya, Ankara: Sol Yayınları (11. basım). Lenin, V.İ. (1917) 1977. “Revision of the Party Programme”, içinde: Lenin, Collected Works, Vol. 26, Moskova: Progress Publishers, 1977 (3. basım), s. 149-178. Li, Guangwei ve Lee G. Branstetter. 2024. “Does ‘Made in China 2025’ Work for China? Evidence from Chinese Listed Firms”, Research Policy, Cilt: 53, No: 6, s. 1–14. Li, Minqi. 2021. “China: Imperialism or Semi-Periphery?”, https://monthlyreview.org/2021/07/01/china-imperialism-or-semi-periphery/ (erişim tarihi: 12 Ekim 2021). Macpherson, William John. 1995. The Economic Development of Japan, 1868–1941, Cambridge & New York: Cambridge University Press. Macrotrends. “World Trade to GDP Ratio”. https://www.macrotrends.net/global-metrics/countries/wld/world/trade-gdp-ratio (erişim tarihi: 26 Haziran 2025). McBride, James ve Andrew Chatzky. 2019. “Is ‘Made in China 2025’ a Threat to Global Trade?”, 13 Mayıs 2019. https://www.cfr.org/backgrounder/made-china-2025-threat-global-trade (erişim tarihi: 21 Aralık 2021). Miller, Chris. 2022. Chip War: The Fight for the World’s Most Critical Technology, New York: Scribner. Nievas, Gastón and Alice Sodano. 2024. “Has the US Exorbitant Privilege Become A Rich World Privilege? Rates of Return and Foreign Assets from a Global Perspective, 1970-2022”, World Inequality Lab Working Paper 2024/14. https://prod.wid.world/www-site/uploads/2024/04/WorldInequalityLab_WP2024_14_Has-the-US-exorbitant-privilege-become-a-rich-world-privilege_Final.pdf (erişim tarihi: 18 Mart 2025). Nogueira, Isabella ve Hao Qi. 2019. “The State and Domestic Capitalists in China’s Economic Transition: From Great Compromise to Strained Alliance”, Critical Asian Studies, Cilt: 51, No: 4, s. 558–578. Öztürk, Özgür. 2010. Türkiye’de Büyük Sermaye Grupları: Finans Kapitalin Oluşumu ve Gelişimi, İstanbul: Sosyal Araştırmalar Vakfı. Parks, B. C., A. A. Malik, B. Escobar, S. Zhang, R. Fedorochko, K. Solomon, F. Wang, L. Vlasto, K. Walsh, ve S. Goodman, 2023. Belt and Road Reboot: Beijing’s Bid to De-Risk Its Global Infrastructure Initiative. Williamsburg, VA: AidData at William & Mary. Pongratz, Stefan. 2025. “Worldwide Telecom Equipment Down 11 Percent in 2024”, 19 Mart 2025. https://www.delloro.com/worldwide-telecom-equipment-down-11-percent-in-2024/ (erişim tarihi: 24 Nisan 2025). Qi, Hao ve David M. Kotz. 2020. “The Impact of State-Owned Enterprises on China’s Economic Growth”, Review of Radical Political Economics, Cilt: 52, No: 1, s. 96–114. Reuters. 2025. “Percent of Global FX Reserves in Dollars Ticks Up, Amounts Fall, IMF Data Shows”, 1 Nisan 2025. https://www.reuters.com/markets/currencies/percent-global-fx-reserves-dollars-ticks-up-amounts-fall-imf-data-shows-2025-03-31/#:~:text=Reported%20global%20holdings%20of%20reserves,%2411.47%20trillion%20from%20%2411.84%20trillion (erişim tarihi: 10 Mayıs 2025). Roberts, Michael. 2024a. “The Polycrisis of Capitalism”, Theory & Struggle, Cilt: 125, No: 1, s. 40–55. Roberts, Michael. 2024b. “Emperyalistler Artık Daha Sömürgen!”, Evrensel, 6 Mayıs. https://www.evrensel.net/haber/517641/emperyalistler-artik-daha-somurgen (erişim tarihi: 1 Haziran 2024). Roberts, Michael. 2025. “Catching Up or Falling Behind?”, Association of Heterodox Economics Conference, Londra, Haziran 2025. https://thenextrecession.wordpress.com/wp-content/uploads/2025/06/catching-up-or-falling-behind.pdf (erişim tarihi: 29 Haziran 2025). Savran, Sungur. 2018. “Barbarlığın Geri Dönüşü: 21. Yüzyılda Faşizm-Tarihi Kökler: Klasik Faşizm”, Devrimci Marksizm, No: 34, s. 11–44. Stanford University Human-Centered Artificial Intelligence. 2025. “The 2025 AI Index Report”. https://hai.stanford.edu/assets/files/hai_ai_index_report_2025.pdf (erişim tarihi: 6 Mayıs 2025). Statista. 2024. “Electric Vehicles–Worldwide”, https://www.statista.com/outlook/mmo/electric-vehicles/worldwide (erişim tarihi: 24 Nisan 2024). Taipei Representative Office in the EU and Belgium, 2024. “Economic Overview Taiwan 2023”, 26 Mart 2024. https://www.taiwanembassy.org/be_en/post/139.html (erişim tarihi: 20 Haziran 2025). Trotsky, Leon. 1930. The History of Russian Revolution, Volume 1: The Overthrow of Tsarism, https://www.marxists.org/archive/trotsky/works/download/hrr-vol1.pdf (erişim tarihi: 5 Mart 2015). Tsang, Steve ve Olivia Cheung. 2024. “Xi Jinping’s Approach to Acquire Strategic Technology from the West,” East Asia, Cilt: 41, s. 301–323. Venditti, Bruno. 2025. “Ranked: Global Share of Manufacturing Value, by Country”, 2 Mayıs 2025. https://www.visualcapitalist.com/ranked-global-share-of-manufacturing-value-by-country/ (erişim tarihi: 6 Mayıs 2025). Vine, David, Patterson Deppen ve Leah Bolger. 2021. “Drawdown: Improving U.S. and Global Security Through Military Base Closures Abroad”, Quincy Institute Briefs No. 16, 20 Eylül 2021. https://quincyinst.org/research/drawdown-improving-u-s-and-global-security-through-military-base-closures-abroad/# (erişim tarihi: 27 Haziran 2025). Wallerstein, Immanuel. 1980. “One Man’s Meat: The Scottish Great Leap Forward”, Review, Cilt: 3, No: 4, s. 631-640. Wang, Howard ve Nathan Beauchamp-Mustafaga. 2024. “Not Ready for a Fight: Chinese Military Insecurities for Overseas Bases in Wartime”, 7 Haziran 2024. https://www.rand.org/pubs/research_reports/RRA1800-2.html (erişim tarihi: 27 Haziran 2025). Warshofsky, Fred. 1989. The Chip War: The Battle for the World of Tomorrow, New York: Scribner. World Bank. “World Bank Open Data”, https://data.worldbank.org/ (erişim tarihi: 6 Mayıs 2025). Xi, Jinping. 2025. “坚持和落实‘两个毫不动摇’” (İki İlkeyi Kararlılıkla Uygulamak), 15 Mart 2025. https://www.gov.cn/yaowen/liebiao/202503/content_7013697.htm (erişim tarihi: 17 Mayıs 2025).